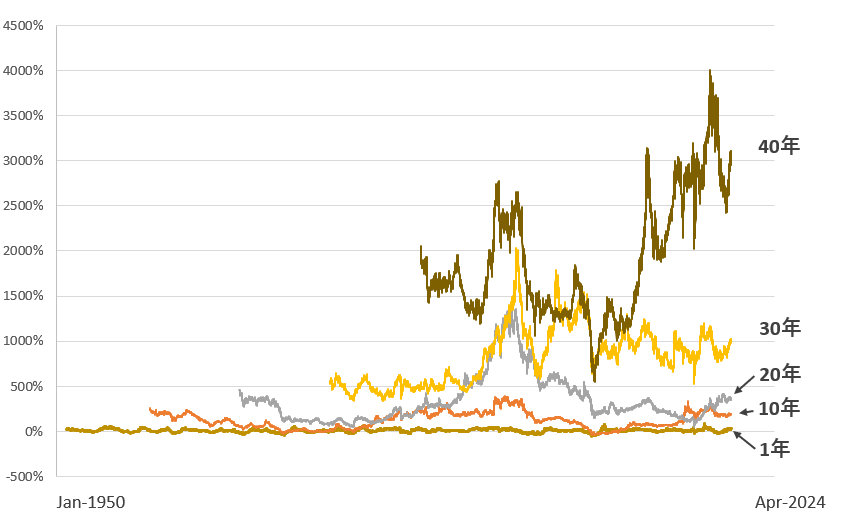

過去記事からの引用。1950年1月以降のデータを使って1年リターン[%]を、1年・10年・20年・30年・40年の長期リターンを示したのは下のグラフです。

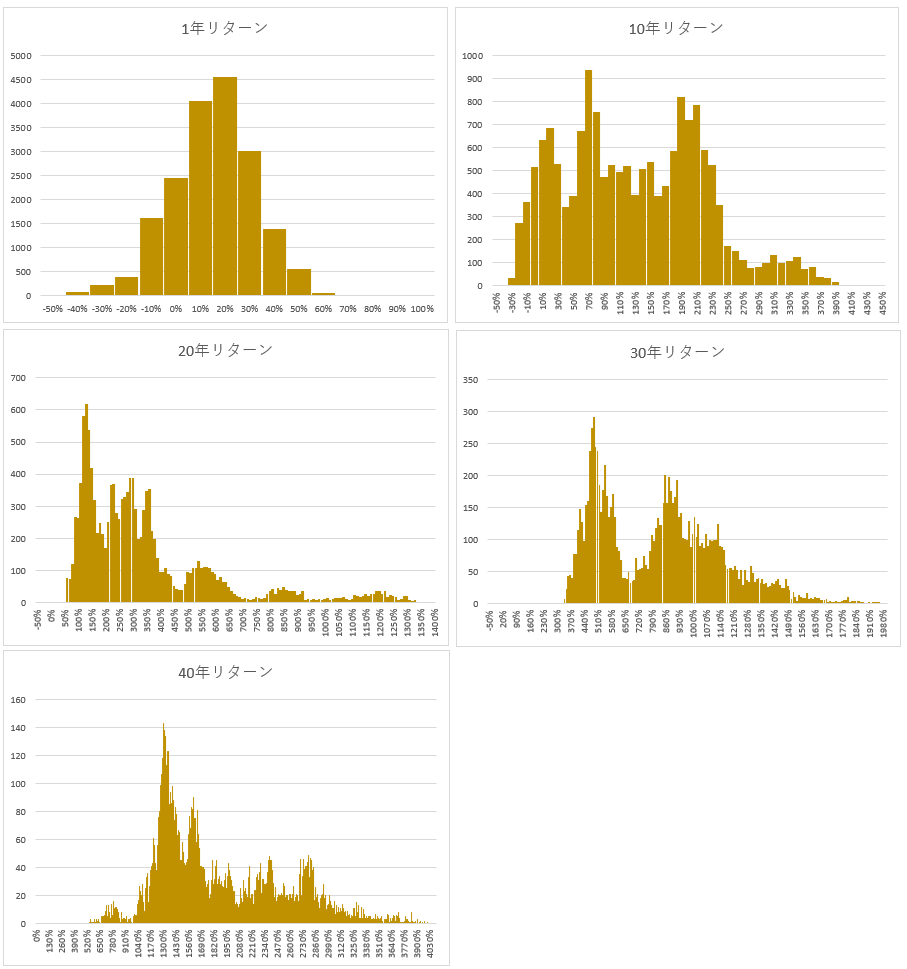

このデータをヒストグラムにしてみます。

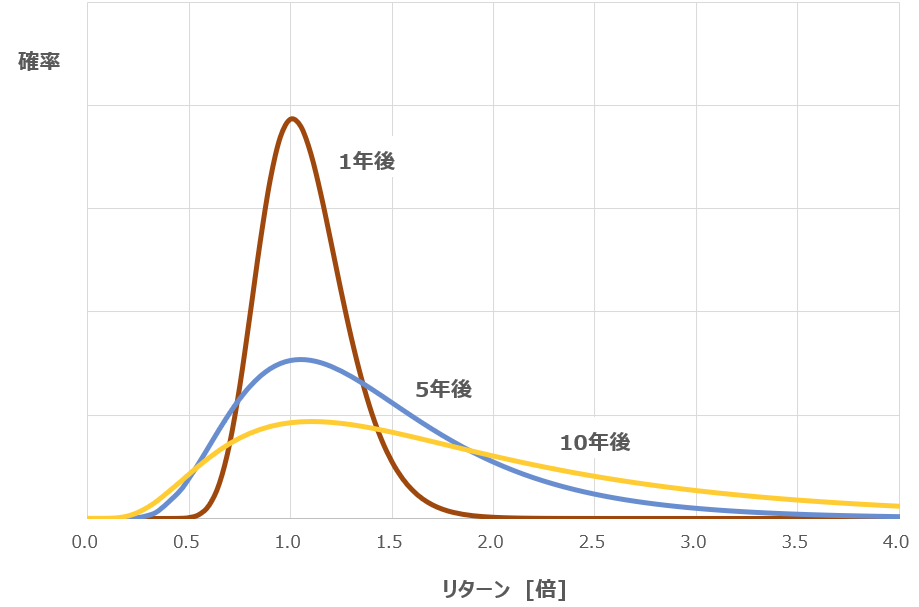

これも過去記事からの引用ですが、株価が幾何ブラウン運動すると仮定してシミュレーションした結果のリターンの確率分布です。

パッと見た感じでは、40年後のヒストグラムは凸凹がならされて、幾何ブラウン運動モデルの分布とイイ感じにフィットしています。

70年間のデータから得た1年リターンの平均値は10%、標準偏差(リスク)は17%でした。この場合、40年後リターン中央値(理論値)は約1350%でした。過去データではリターン中央値(実績値)は1550%なので、ほぼ近い値となりました。

参考:

記事が役に立ったらクリックお願いします↓