「ウォール街のランダムウォーカー」や「投資の大原則」は投資本のなかでも名著ですが、私は「ライフサイクル投資術」も名著に挙げたい。

その理由は「考え方が斬新」だからです。ウォール街のランダムウォーカーなどは、インデックス・ファンドに長期投資しろ、という言わば投資の定石を主張している一方で、ライフサイクル投資術は投資に使える金の考え方を「今」だけでなく「未来」に拡張しているからです。

過去にレビュー記事を書きましたが、そこからの抜粋。

今30歳で毎年安定して10万ドルを稼ぎ、5000ドルを貯金にまわしているとする。これは今12万ドルを債券に投資していることに相当することが分かる。将来36年にわたって毎年5000ドルを貯金するのは、現在価値に直すと12万ドルに相当するからである。

だから今手元に財産が5万ドルあってその90%を株式に投資していても、資産の90%を株式に投資しているとはいえない。正確には、株式に4万5000ドル、債券に12万5000ドル(今の財産のうち5000ドルと将来の貯金の現在価値12万ドル)を投資していることになる。本当の資産ポートフォリオ全体のうち、株式に投資しているのはたった26%にすぎないのだ。

(1)「今」の手元の資金の大半を株式に投資しても、生涯の貯金額から見たら株式比率は低い。

(2) 株式比率を高めるにはレバレッジをかければいい。レバレッジは最大2倍とする。

(3) レバレッジとかリスク高すぎんだろ、という前によく考えてほしい。将来貯金できるんだからその分の現在価値も考慮すれば実質レバレッジかけてない(つまり株式比率が100%未満)ことになる。

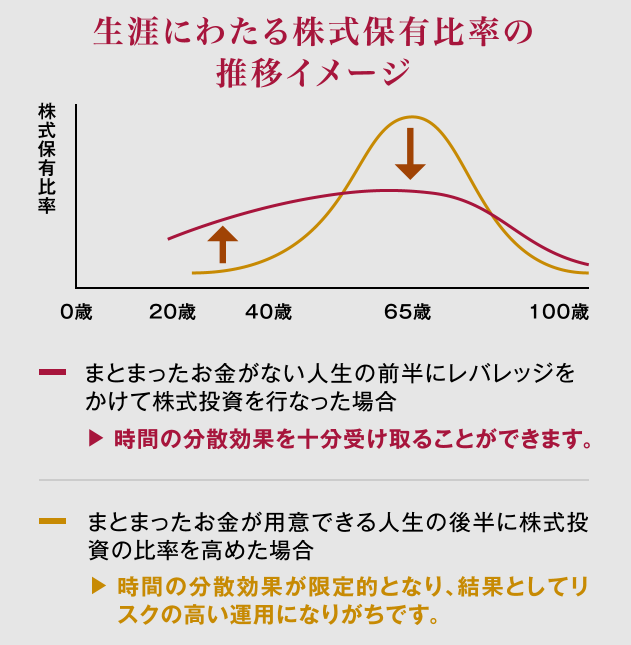

下のグラフは大和アセットマネジメントのサイトからの抜粋ですが、ライフサイクル投資術のポイントをうまく解説してると思います。

引用:大和アセットマネジメント

要は「投資期間の後半で投資額が増えていく」という従来のやり方では、後半でリスクに晒す資産が増加してしまうので、これではリスクの時間分散が出来ていないってこと。

それを回避するのには若い頃にレバレッジをかけて運用し、投資後半でレバレッジ比率を下げていくことで、リスクに晒す資産の割合を投資全期間にわたって平準化させているというわけ。

過去の記事でも書いたように、私はレバレッジにはかなり慎重です。とはいえ、「今」だけでなく「未来」にわたってリスクに晒す資産の割合を平準化するという考え方は、斬新だと思うし、その斬新さこそがこの本の価値を高めていると思います。

関連記事:

記事が役に立ったらクリックお願いします↓