過去記事では資産の推移を計算するときに平均値を使うのはミスリードする可能性があると紹介しました。

じゃあ、平均値ってなんぞや?要は資産価格は平均値の周りにぐにゃーと広がるように分布をもつということ。

この分布は広がるので、実は資産が平均値を超える確率は下がっていきます。

例えばS&P500の場合、1年後に資産価格が平均値を超える確率はほぼ50%ですが、30年後に資産価格が平均値を超える確率は30%まで下がります。

平均値だけに着目すると、例えば30年後のリターンの平均値は8倍です、なんて言われると高い確率で8倍になるような気がします。50%行くような。

でも平均値は優秀なリターンがあるとそれに引きずられて高く出る傾向にあります。日本人の平均年収が400万円と言われても「実感がない」と騒がれるのは1000万円超えとかの高年収のひとに引きずられて平均値が上がるからです。

こういう場合は中央値で見た方がいいです。中央値とはデータをとって並べたときに中央にくる値。リスク資産のリターンであれば確率分布を下限から積分したときに1/2となるような値。

というわけでS&P500の平均値と中央値の推移を計算してみます。指数は幾何ブラウン運動すると仮定します。詳細は過去記事参照。

米国S&P500を平均リターン7%・リスク20%の幾何ブラウン運動でモデル化する理由

【衝撃】レバレッジはリターンの中央値を下げる【金融工学】

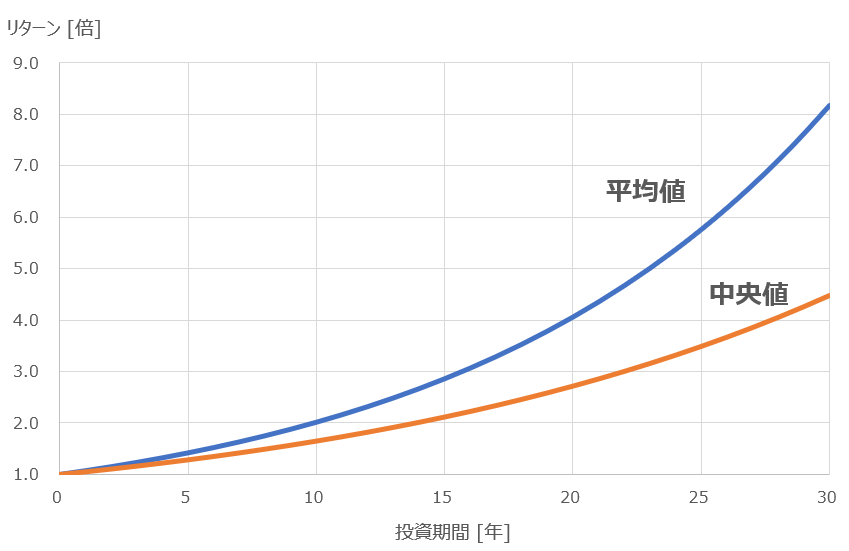

下のグラフが結果。

時間が経過するほど乖離していますね。投資期間を30年とするとリターン平均値は8倍です。でも中央値は4倍。

理由は確率分布の形状です。リターンの確率分布は時間が経てばたつほど高リターン側に裾が形成されて広がりをもちます。その結果乖離していくんです。

ちなみにレバレッジをかけるとこの乖離はさらに広がります。レバレッジをかけすぎると中央値自体が下がるため超危険。理論上ベストなレバレッジは1.75倍です。それも過去記事参照。

記事が役に立ったらクリックお願いします↓