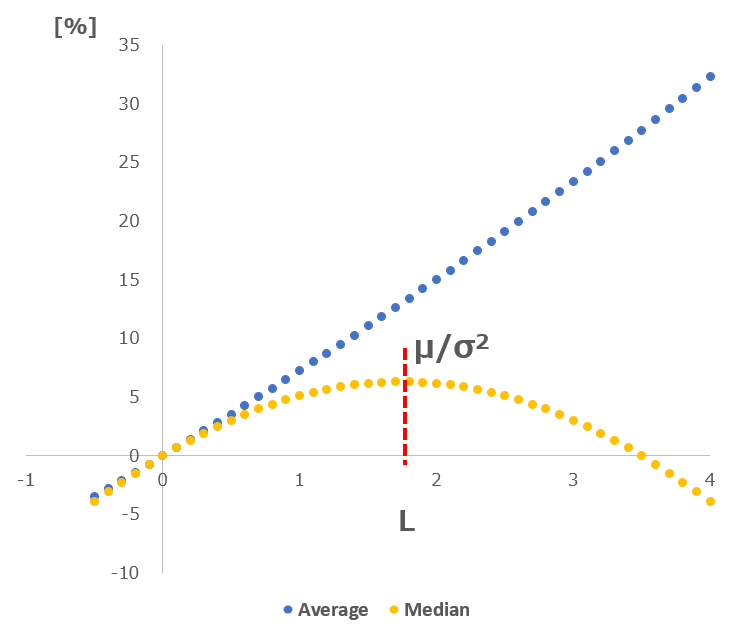

前回の記事でS&P500の最適レバレッジは1.75倍だと説明しました。レバレッジを大きくすればするほどリターン分布の中央値が大きくなりますが、ある閾値を境に中央値は下がります。その閾値が1.75倍だからです。

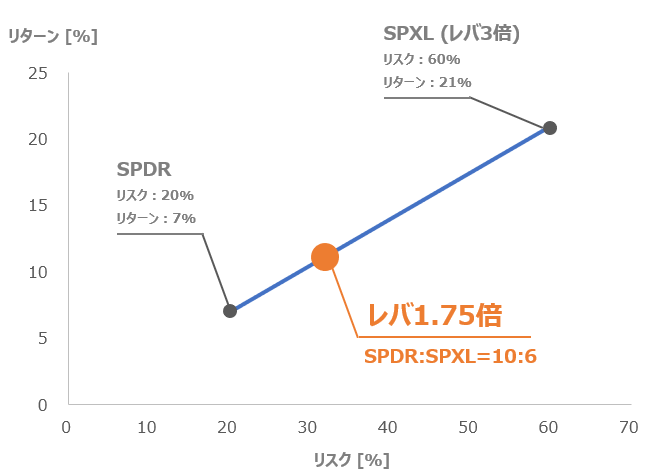

ではレバレッジが1.75倍となるポートフォリオはどうやって作るのよ?という話になります。S&P500に連動するETFにはSPDRがあります。そしてS&P500のレバレッジ3倍ETFにはSPXLがあります。この2つを混ぜればレバレッジ1.75倍を作ることができます。

ではその比率は???

結論からいうと、SPDRとSPXLの比率を10:6にすればS&P500のレバレッジ1.75倍のポートフォリオを作ることができます。下の図を参照。

過去の実績からS&P500をリスク20%、リターン7%として話を進めます。するとSPDRはリスク20%、リターン7%となる。一方でレバレッジ3倍ETFのリスクとリターンはその3倍となります。そこでSPDRとSPXLのリスク・リターンをプロットしたのが上の図です。

そこでSPDRとSPXLを混ぜることを考えます。それぞれの割合を色々と変えて組んだポートフォリオのリスク・リターンはSPDRの点とSPXLの点を結んだ直線上にのります。なぜならSPDRとSPXLは全く同じ方向に動くので相関係数が+1.0だからです。(もし相関係数が+1.0未満の場合、直線ではなく曲線になります。この記事を参照)

あとはこの図をもとにレバレッジ1.75倍となる割合を求めると、高校で習う幾何学を使えば10:6となります。

というわけでまとめると、SPDRとSPXLの比率を10:6にすればS&P500のレバレッジ1.75倍のポートフォリオを作ることができます。

レバレッジ3倍のSPXLのみで運用するとリターンの平均値が高まるものの中央値は下がります。この傾向は投資期間が長いほど顕著になります。最適レバレッジである1.75倍で運用すれば平均値と中央値の両方を高めることができます。前回の記事で紹介済みですが、中央値の時間経過を示したグラフを再掲します。

関連記事:

記事が役に立ったらクリックお願いします↓