前回の続きです。

(1) 相対的リスク回避度 (RRA)を求める。

(2) RRAを公式に代入してサミュエルソン割合を求める。

(3) サミュエルソン割合をリスク資産の割合とする。

ところで。

私が初めてライフサイクル投資術を読んだとき、サミュエルソン割合の式はなんでこんな形をするのか疑問に思っていました。

サム割合 = リターン / (リスクの2乗x RRA)

この式・・・どこかで見たことがあるな ww

そう、あの式です。

サミュエルソン割合の式を変形してみます。

サム割合 = リターン / (リスクの2乗) x 1/RRA

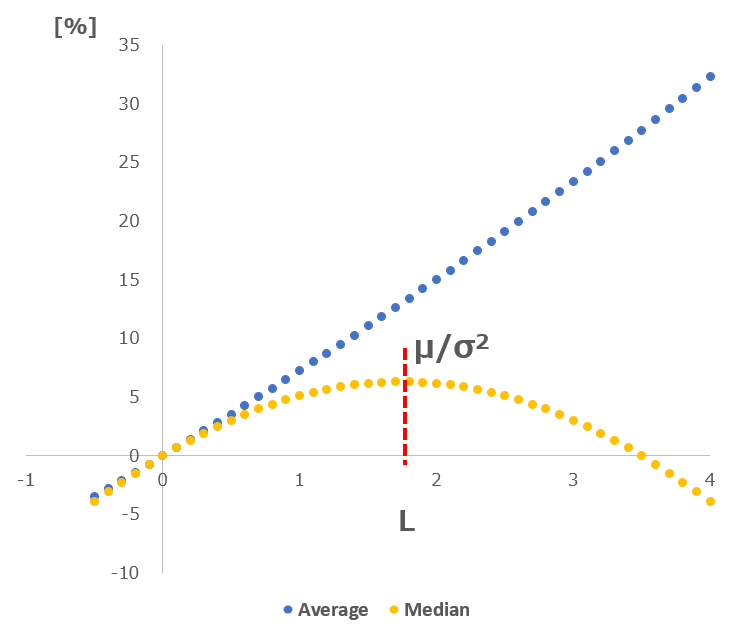

過去記事によると、リターンをリスクの2乗で割った値とは、まさに中央値が最大になる最適レバレッジでした。

つまり、こう書き直せるんです。

サム割合 = 最適レバレッジ / RRA

ちょっとクドいかもしれませんが、さらに書き直すと

リスク資産の最適な割合 = 最適レバレッジ / RRA

「ライフサイクル投資術」の計算ステップを書き換えてみると、

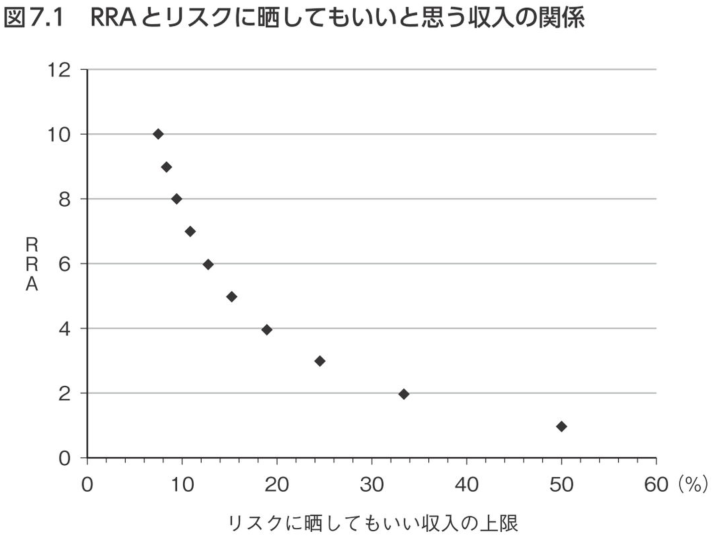

(1) 下のグラフからRRA (相対的リスク回避度)を求め、

(2) リスク資産のリスク・リターンから最適レバレッジを計算し、

(3) 最適レバレッジをRRAで割ればリスク資産の最適な比率を計算できる。

S&P500を例とすると、最適比率=1.75/RRAです。

上のグラフに従えば、リスクに晒してもよい収入の上限は50%でそのときのRRAは最も低い1.0。

つまりこのグラフに従えば、リスクに晒してもよい (=最悪ゼロになってもいい)収入の割合をマックスで50%とすれば、そのときのリスク資産の比率=最適レバレッジに等しい。リスクに晒してもよい収入の割合が50%未満なら、リスク資産の比率は最適レバレッジをRRAで割ったものに等しい。

おもしろいですね。これはおもしろい。

相対的リスク回避度、リスク資産の最適比率、最適レバレッジがつながった、というわけです。

ちなみに、サム割合=リターン / (リスクの2乗 x RRA)の式はマートンのポートフォリオ問題から導出されます。略称はマートン問題。

マートン問題は、「価格がランダムに変動するリスク資産と無リスク資産の最適な割合は何か?」という問題で、最適制御理論を用いて計算することができます。

これは次の記事で紹介。

関連記事:

Twitterでブログ記事の更新通知を受け取れます:

記事が役に立ったらクリックお願いします↓

記事が役に立ったらクリックお願いします↓