過去記事でS&P500の最適レバレッジは1.75倍と紹介しました。これはS&P500の720の法則を適用した場合のケースです。

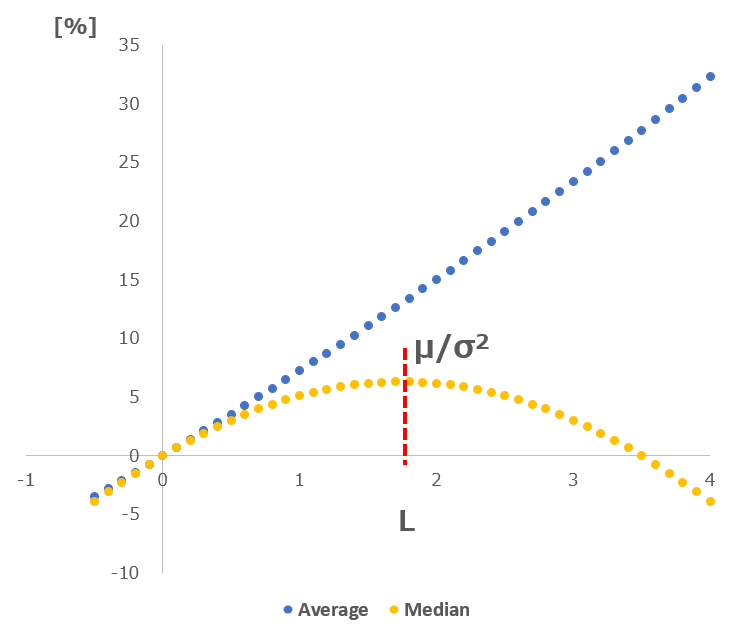

中央値はL=1.75のときに最大値をとることが分かります。平均値はレバレッジを大きくすればするほど大きくなるが、中央値はレバレッジを1.75倍以上にすると小さくなる。

つまりこういうことです。レバレッジをかけると資産価値の対数正規分の端っこのほうが立ち上がってくる。その結果、高いリターンを得る確率が大きくなるためにリターンの平均値も大きくなる。レバレッジを高めるほど、そんな「一握りの」高リターンのためがますます平均値が引き上げる。だからレバレッジが大きいほど中央値が下がる。

過去の米国株式インデックスを参考に収益率7%・標準偏差20%としてLに対する平均値と中央値をプロットしてみたのが下のグラフです。

この記事を読んだ読者様から、米国株の成長率が鈍化した場合に最適レバレッジがどう変わるのか知りたいとコメントを頂きました。

確かに今後も年平均7%で成長を続ける保証はありません。じゃあそれが3%なのか4%なのか?リスクは20%のままでよいのか?という話になるんですが、

そんなことは誰にもわからないわけで、最適レバレッジに興味がある各位が「リスクは●%、リターンは●%」と予測して計算してみればいいと思います。

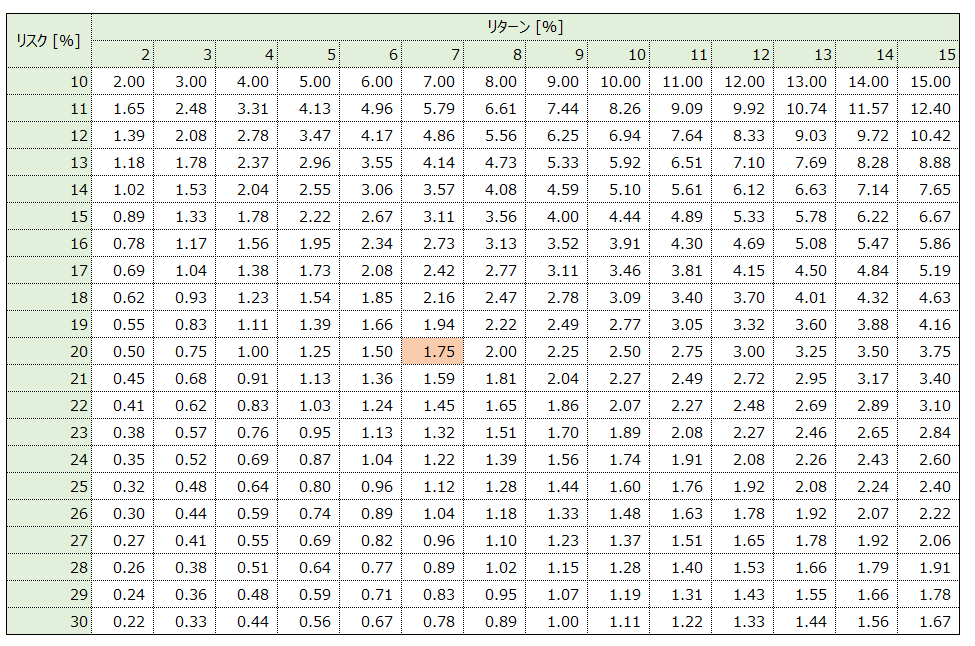

というわけで早見表を作成しました。

赤く塗っているのがリスク20%・リターン7%。このとき最適レバレッジは1.75倍。

もしも、リスクは20%のままでリターンは4%に下がると予想するのであれば、最適レバレッジは1.25倍だと分かります。

実際にポートフォリオを組むときに1.25倍を狙って複数ファンドを買うのは面倒くさいです。1.25倍ならほぼ1とみなしてレバレッジはけかないと判断するのが妥当でしょうね。

例えば1.75倍を狙うなら、過去記事で紹介したようにSPRDとSPXLを10:6で混ぜれば作れますが、面倒くさいので誰もやらないでしょう。

参考:

記事が役に立ったらクリックお願いします↓