過去記事からの引用。

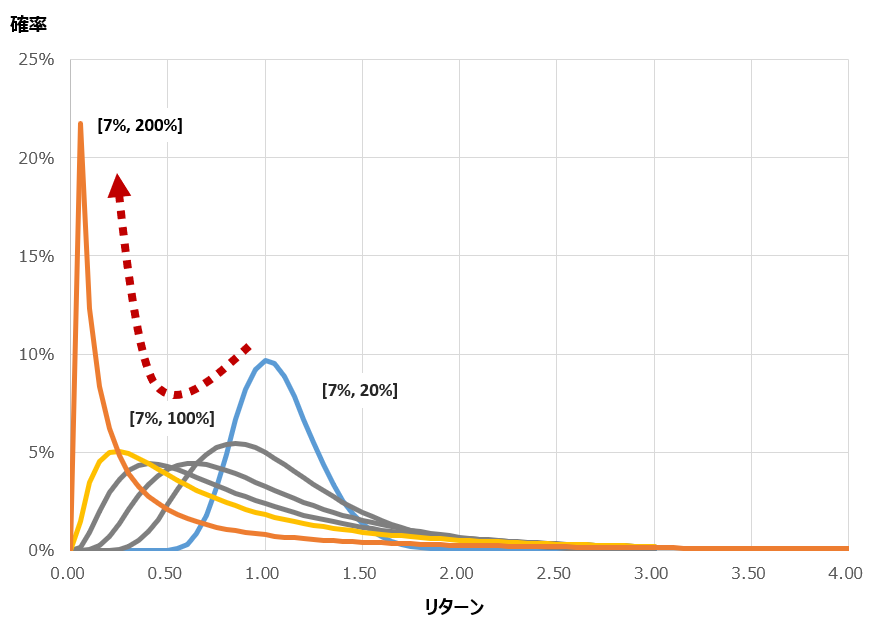

下のグラフは1年後のリターンの確率分布を示したもの。リスクを変化させていくと分布の計上がどう変わるかを示したものです。

グラフをみて分かる通り、リターンを一定にしてリスクを大きくしていくと確率分布の形状が低リターン側に盛り上がっていきます。

では中央値はどのように変化するかというと:

青色 (リターン7%・リスク20%):中央値は1.05倍

黄色 (リターン7%・リスク100%):中央値は0.65倍

オレンジ (リターン7%・リスク200%):中央値は0.15倍

つまり仮にリスクが200%というとんでもなく大きな値だとすると、50%の確率でリターンは0.15倍以下になります。

平均値は一定なのにも関わらず中央値は激下がり。中央値が激下がりするということは元本割れ確率が激上がりすると言い換えることが出来ます。

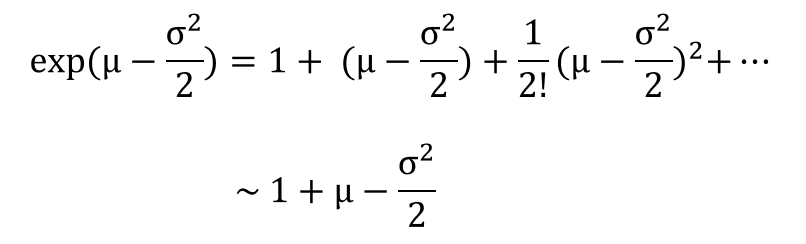

ではなぜこうなるのか?

株価が幾何ブラウン運動すると仮定するとリターンの中央値は1年後に以下のように表現できます。式の導出は過去記事を参照。

μは年率平均リターン、σはリスク。式は分かりやすくするために級数展開しています。

リスクとリターンは数%程度なので2乗の項は無視できるほど小さくなります。従って第二式のように近似できる。

この式を見て分かる通り、μ (リターン)が増えると中央値が増加するように作用し、σ (リスク)が増えると中央値が減少するように作用することが分かります。

これが、リスクが大きいと中央値が下がる定量的な説明です。

関連記事:

Twitterでブログ記事の更新通知を受け取れます:

記事が役に立ったらクリックお願いします↓