過去記事でS&P500のレバレッジに関して定量的に考察しました。

レバレッジをかけるとリターンの中央値が下がるので、S&P500 (リスク20%・リターン7%)にレバレッジをかけるなら、中央値最大を狙って1.75倍程度が妥当だろう、という結論でした。

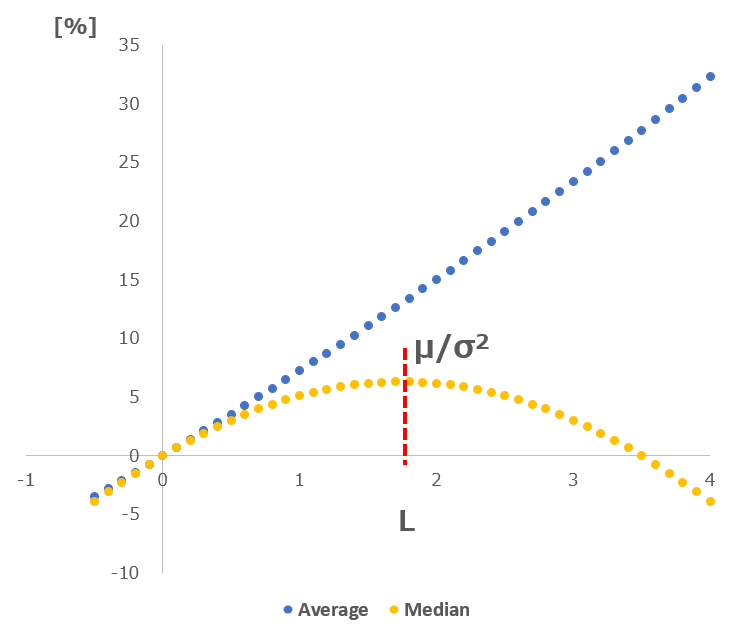

もう一度、その根拠を考えてみます。リターン中央値とレバレッジ比率をプロットすると下のように2次曲線を描きます。このとき中央値が最大となるレバレッジ比率は、リターンをリスクの2乗で割った値と等しくなります。

最適レバレッジ比率 = (リターン) / (リスク)x(リスク)

ここでもし、リターンを維持したままリスクだけを下げるとどうなるか?考えてみます。すると、リスクは最適レバレッジ比率式の分母なので、リスクが下がれば最適レバレッジ比率は増えます。すると、高いレバレッジをかけられそうです。

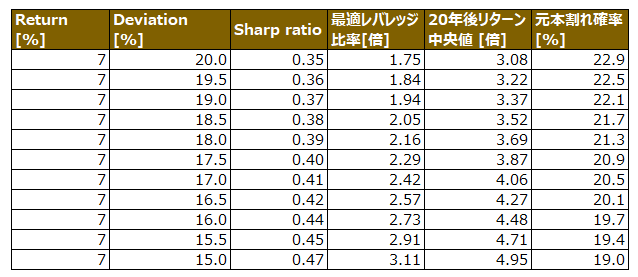

リターンを20%に維持してリスクだけを低下させた場合の最適レバ比率、20年後リターン中央値、元本割れ確率をまとめたのが下の表です。

仮にリスクを15%まで低下できた場合、シャープレシオは0.47。このとき最適レバ比率は3倍まで上昇し、20年後リターン中央値は約5倍です。レバレッジをかけた際に一番きになるのは元本割れ確率ですが、20年後元本割れ確率は19%程度でした。(ちなみにレバなしでリスク20%のときは元本割れ確率13%)

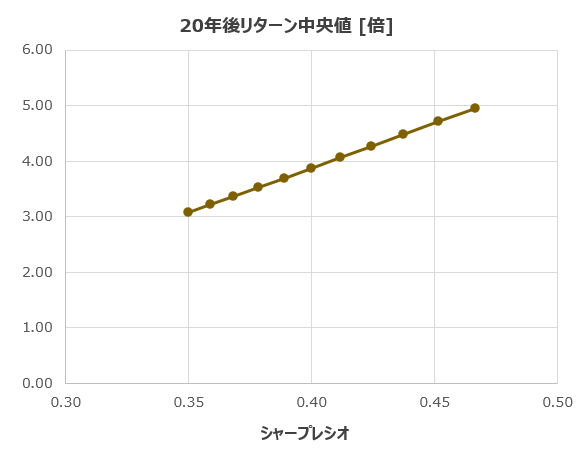

下の表は20年後リターン中央値とシャープレシオの関係です。

リターンを維持したままリスクだけを下げるなんて出来るのか?と思えますが、完全にリターンを維持するのが無理でもリスクを大きく手段はありそうです。その一つが過去記事で書いたS&P500+ゴールドの組み合わせです。

米国株と金の価格変動の相関係数は低く、金のリターンも過去20年程度で見れば360%程度上昇しています。(ETF GLDベース)

レバレッジETFに関してはリスク(価格変動)が大きすぎる点、運用コストが見えない点で個人的に距離を置いていました。もし、ゴールドを加えてリスクを大きく抑えてかつ運用コストを大きく上回るリターンを得られるのであれば、検討に値すると考えています。

参考:

記事が役に立ったらクリックお願いします↓