前回の記事「なぜレバレッジをかけて高リターンを得るのは運ゲーなのかを幾何ブラウン運動で説明する。」では、レバレッジについて以下のように説明しました。

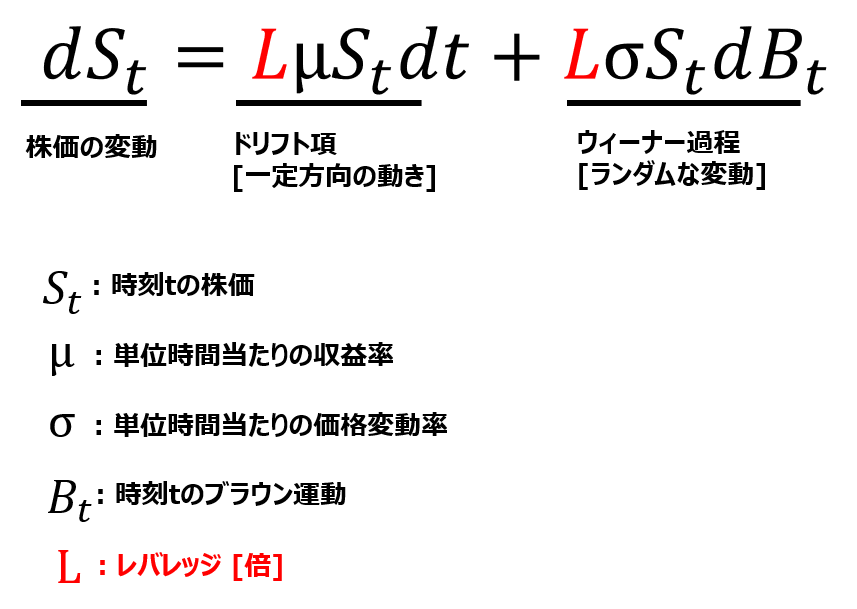

(1) 株価が幾何ブラウン運動に従うとき、下の確率微分方程式で記述できる。

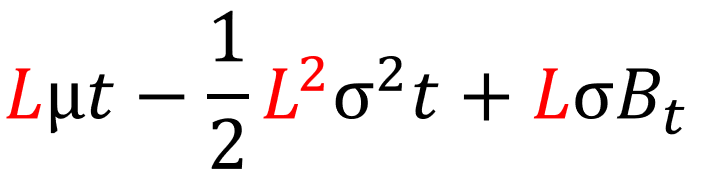

(2) 確率微分方程式を解いたのが下の式。

(3) 右辺が大きいほどトータルリターンが大きくなる。そこで右辺を下のように書き換えてみる。

(4) レバレッジをかけるほど第一項がおおきくなるのですが、第二項はレバレッジに2乗がかかっているのでマイナス効果が大きい。そのため、第一項のプラス効果は大して大きな効果を発揮せず、高リターンは第三項のランダム項の寄与が相対的に大きくなる。(つまり運ゲー要素が大きくなる)

以上が、前回の記事の要約です。

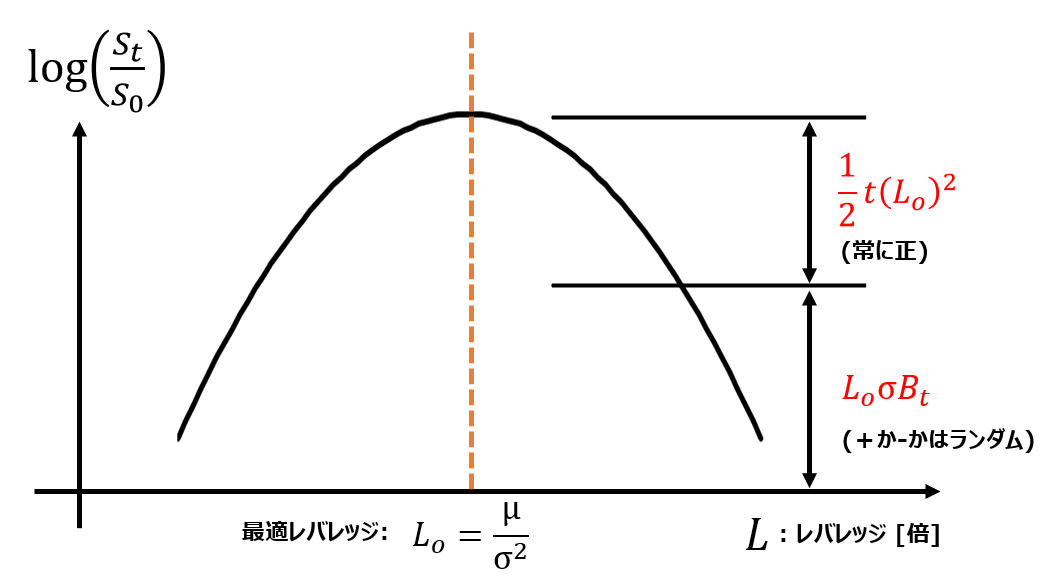

ではリターンの中央値を最大化する最適レバレッジ比率とするとどうなるか?

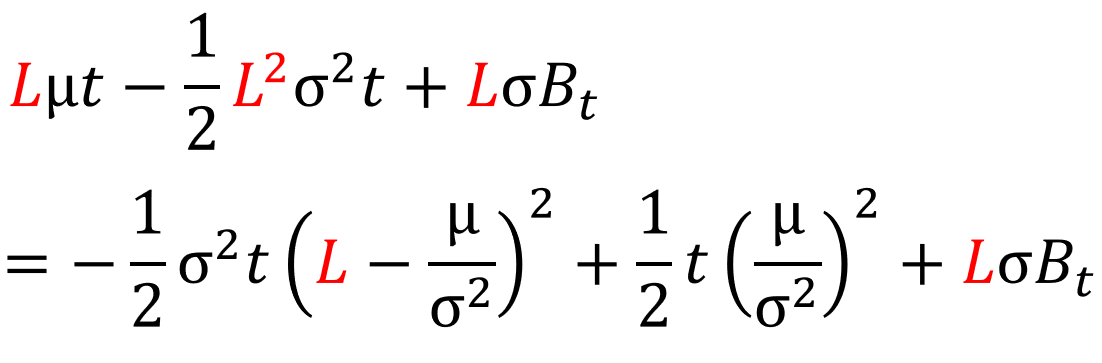

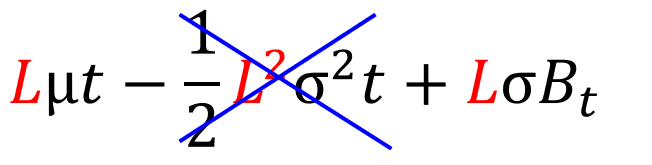

上の式をさらに書き換えてみます。

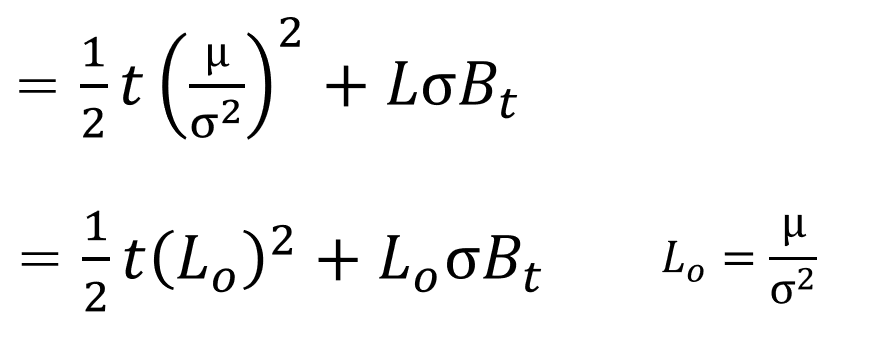

最適レバレッジの値はμ/σ2でした。この値をLoと呼び、Lに代入してみます。すると第一項が消えて次のように書き換えられます。

ここで重要なことはマイナスの項が消えた点です。つまりトータルリターンの足を引っ張る項が消えた。

リターンはどう表現できるのかを図示したのが下の図。

足を引っ張るマイナス項が消えたので、リターンは常に正の項とランダム項の和だけで表されることが分かりました。

最適レバレッジ比をかければリターンの中央値を最大化できる、というのは確率微分方程式を解いて数式で表現すれば分かるのですが、数式はともかく「なぜそうなるか?」を直観的に理解することは難しく感じていました。

そこであえて基礎に立ち返ってときほぐしてみたわけですが、最適レバ比で中央値を最大化できる理由は、「レバレッジをうまく調整することで、リターンを引き下げるマイナス項を消滅させることができるから」というのが答えだと思います。

当然レバレッジ比率を中央値より大きくしていくと、マイナス項の効果が顕著になります。その結果、第一項のプラス項の効果が打ち消されます。

そうすると、第三項のランダム項の効果もレバレッジ上げるにつれて高まりますが、高リターンを得るかどうかは運ゲー要素が強いのは前回の記事で説明した通りです。

関連記事:

Twitterでブログ記事の更新通知を受け取れます:

記事が役に立ったらクリックお願いします↓