資産運用するときに「72の法則」は元本を2倍にするための投資期間を計算できる法則です。以下は野村証券のサイトから引用。

金融商品に投資する際に、金利の複利効果により元本を2倍にする場合の投資期間を概算で求めるための法則のこと。

計算式:72÷金利(%)=投資期間(年数)

例えば、元本100万円を年利0.01%で運用した場合、倍の200万円にするのに約7200年(=72÷0.01)の投資期間がかかる。一方、年利3%で運用した場合には約24年(=72÷3)ですむ。

ポイントは「概算」であるという点。

ではなぜ概算と言わざるを得ないかというと、リスクを考慮していないからです。リスクとはリターンの平均値からどれだけ乖離しているか?ということ。

72の法則の根拠となる式はWikipediaに書いています。見て分かる通り計算式には投資期間と年利しか書いていません。

でも、ほとんどの金融商品はリスクありますよね ww

債券のような無リスク資産であればリスクはゼロです。だから「72の法則」で元本2倍にする投資期間を計算できます。

ではS&P500のようなリスク資産(リスク20%・リターン7%)に「72の法則」を適用するとどうなるか。リターン7%だから10年で2倍でしょうか?

これはミスリードなんです。リスクがある以上リターンは確率分布をとります。

だから「リターン年平均7%のS&P500はある確率で10年後に2倍になる。」と解釈すべきなんです。

百聞は一見に如かずなので、リスクないケースとリスクがあるケースのリターン確率分布を計算してみます。リターンは幾何ブラウン運動でモデルします。

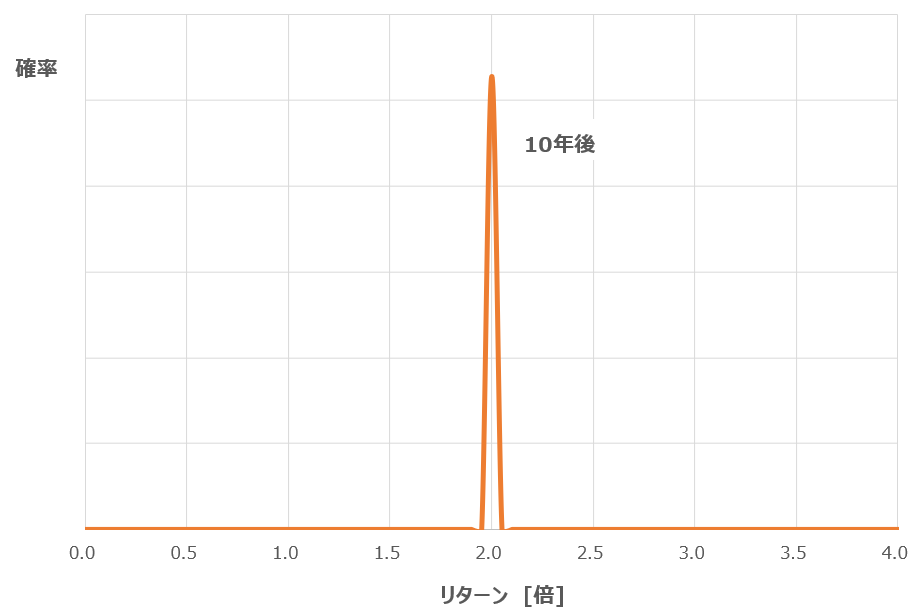

(1) リターン7%・リスクなし

計算の便宜上リスクを0.05%とした結果です。10年後のリターンはほぼ2倍なのが分かります。数学的に言えばリターンの確率分布はデルタ関数です。

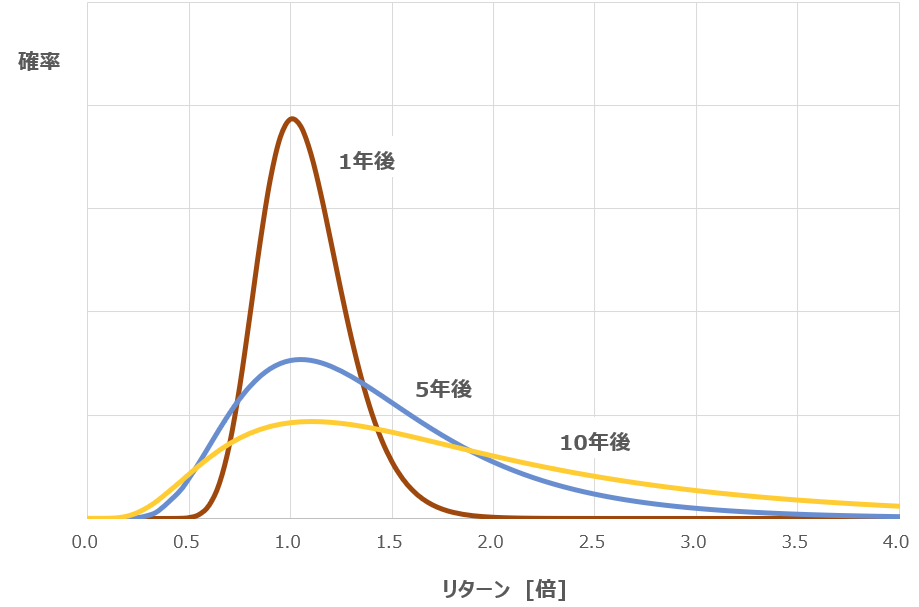

(2) リターン7%・リスク20%

リスクがあるとリターンの確率分布が時間と共に広がっていきます。10年後のカーブを見るとリターンが2倍以下にも分布が広がっています。だから「72の法則を適用すれば10年後に2倍になる」とは言えないんです。

これが「72の法則」をリスク資産に適用するのはミスリードだと思う理由です。

正しくは「リターン年平均7%のS&P500はある確率で10年後に2倍になる。」ですが、ではそれが何%なのかを別記事で検証します。

関連記事:

記事が役に立ったらクリックお願いします↓