前回の続き。

毎月の生活費が20万円の場合、資産6000万円をS&P500インデックスなどで運用しておけば、仕事やめても生きていける (FIRE)という考え方があります。これは「4%ルール」という考え方から来ています。

「4%ルール」とは、毎年資産を4%引き出すと仮定すると、30年間なら成功率 (資産が尽きず生き残る確率)はほぼ100%というもの。出処はこの論文Retirement Savingsです。1926年~1995年の期間のデータを使った結果ですが、あくまで過去のデータに基づいた結果にすぎないと思います。

資産6000万あれば資産が尽きることはないのか?を統計的な手法で検証してみます。前提は;

・S&P500に全額投資

・リターン7%・リスク20%

・株価は幾何ブラウン運動する

・暴落はなし

・毎年240万円引き出す。(240万円/年 =20万円/月 x12ヶ月)

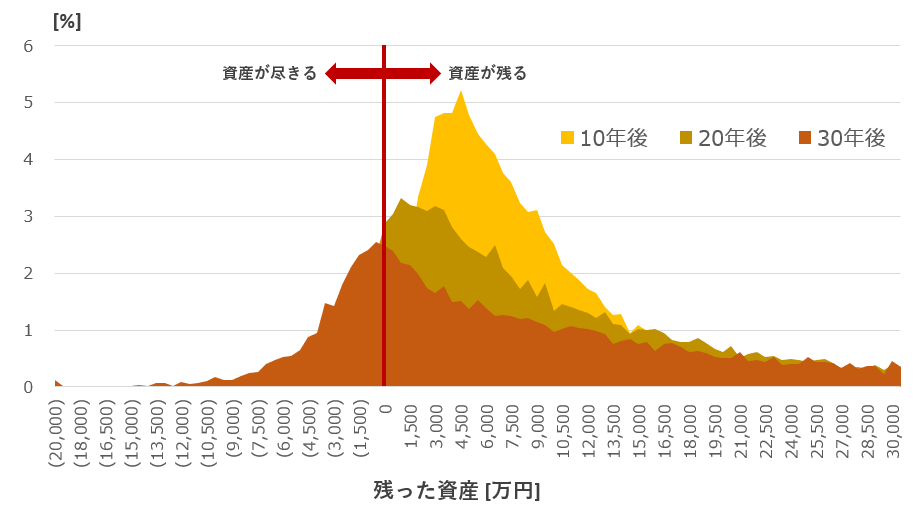

下のグラフは残った資産の確率分布です。10年後、20年後、30年後の3つのケースの分布を示しています。株価が幾何ブラウン運動するとリターンの分布は広がりますが、今回の場合、毎年240万円を引き出すので、時間が経つほど分布はマイナス側に引き寄せられます。確かに、10年後->20年後->30年後と時間が経つにつれて、分布が左側に大きく広がっています。

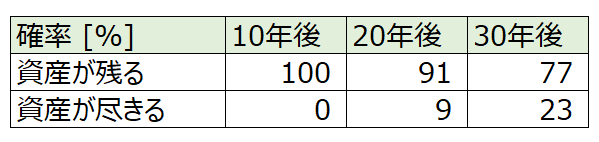

資産が残る確率と尽きる(破産)確率をそれぞれ見てみます。10年後であれば資産が尽きる確率はほぼゼロ。一方で30年後は23%まで上昇します。

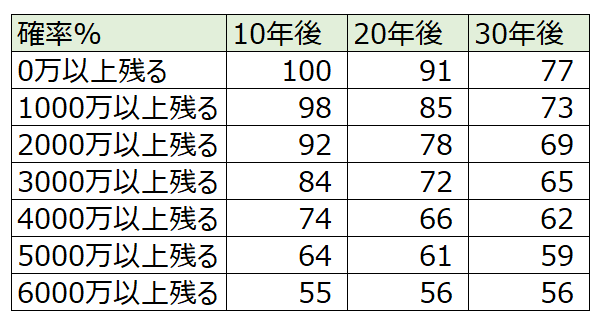

ついでに、どれくらい資産が残るのかまとめたのが下の表です。1000万円以上残る確率は10年後が圧倒的に高い一方で、6000万円以上残る確率は、どの投資期間でもほぼ同じ55%程度となりました。30年後は破産確率は高いものの、資産が増える確率も高いのでこのような結果になります。

というわけで、まとめると;

S&P500に6000万円投資し、毎年240万円引き出した場合、30年後に破産する確率は23%

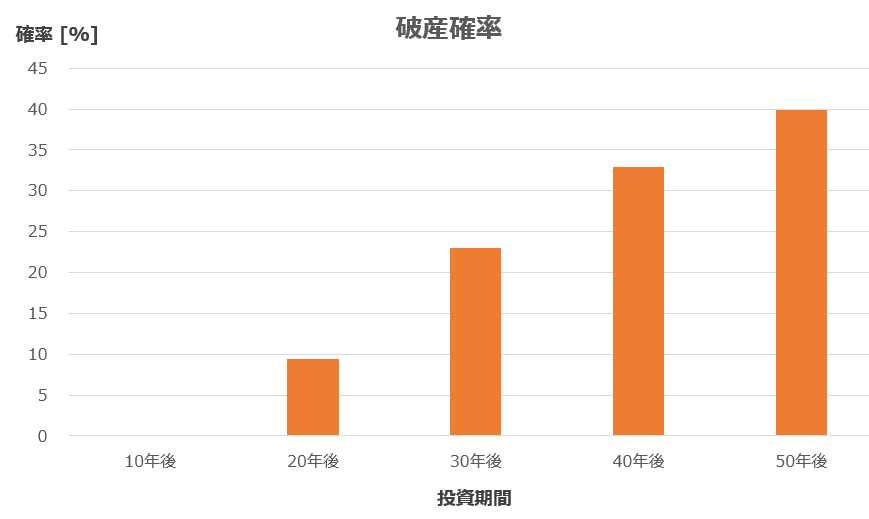

最後に。上のグラフには示していませんが、40、50年後の破産確率も計算したのでまとめたのが下のグラフです。

仮に40歳でFIREするとして、6000万円を死ぬまで取り崩しながら生活すると仮定すれば、40%の確率で破産することが分かります。実際には年金を受け取るでしょうし、50年間全く収入ゼロということはないでしょうが、そのような条件を差っ引くと6000万FIREはかなり危険だというのが分かります。

関連記事:

記事が役に立ったらクリックお願いします↓