前回からの続き:

WealthNaviの特徴は個人に最適なポートフォリオを組んでくれる点です。最適とは何ぞや?といえば2点あって、

(1) シャープレシオ (リターンをリスクで割ったもの)が最大。

(2) 個人のリスク許容度に適合している。

要は海外・国内の株や債券などをそのリスク・リターン・相関係数をもとに、シャープレシオが最大になるような組み合わせを計算してるんです。

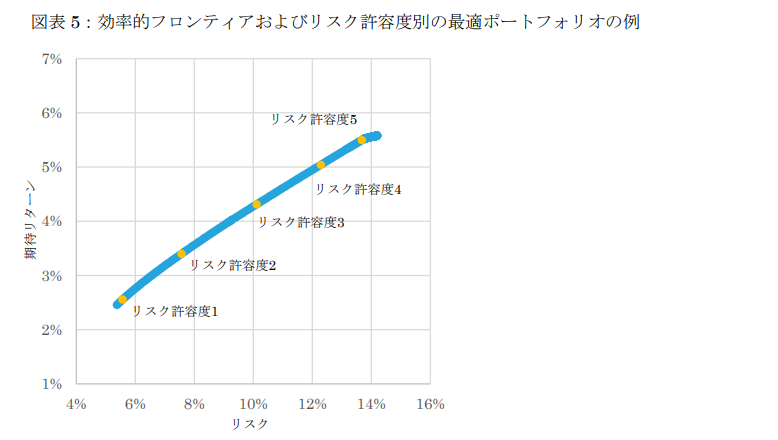

シャープレシオが最大になる資産の組み合わせをリスク・リターン座標上で示したものが効率的フロンティア曲線。つまり下の図です。

個人のリスク許容度は、下のアンケートの結果によって測定しています。

(1) 現在何歳か?

(2) 年収はいくらか?

(3) 金融資産はいくらか?

(4) 毎月の積立額は?

(5) 資産運用の目的は?

(6) 株価が1か月で20%下落したら?

このアンケート結果によって、効率的フロンティア曲線から5つの点を選び、それを各リスク許容度に応じたポートフォリオとしているんです。

下の説明はWealthNaviのアルゴリズムからの引用。

上記の項目のうち、まず『年齢』『年収』『金融資産』についての回答から客観的なリスク許容度を算出します。さらに『投資目的』『急落時の対応』という主観的な回答に応じた調整を加えることで最終的なリスク許容度を算出しています。

リスク許容度を多角的な角度で計算してるんですが、私は各回答を「30代」「年収300万円~500万円」「資産500万~1000万」「毎月積み立て10万円」「目的は余裕資金の運用」を固定して、急落時の対応の回答だけを色々変えてみました。いわゆる感度分析ですね。

「急落時の対応」の質問内容は「株価が1か月で20%下落したら?」。それに対する回答とリスク許容度の関係は、

「投資資産をすべて売却する」→ リスク許容度2

「投資資産を一部売却する」→ リスク許容度3

「何もしない」→ リスク許容度4

「追加投資を行う」→ リスク許容度5

つまり「急落時の対応」の回答はリスク許容度の算出に大きく影響してると分かります。(まあ常識的に考えてそうだけれども)

ここはおそらく効用関数を組んで計算してると思いますが、具体的な計算方法は思いつきませんでした。残念。

(効用関数については過去記事を参照。)

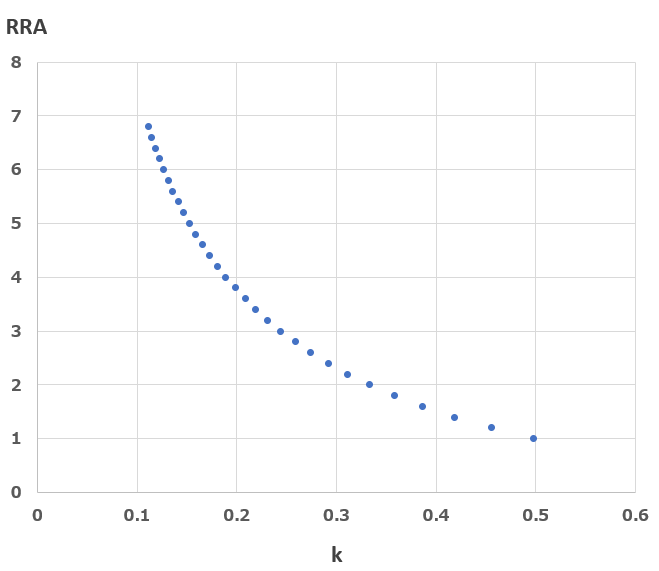

少なくとも分かったのは、30代の平均的な収入だと「急落時の対応」が支配的な要因だと分かりました。

この考え方は、過去記事で紹介したように、「ライフサイクル投資術」で退職金問題の回答から相対的リスク回避度を計算したのと似ています。

関連記事:

Twitterでブログ記事の更新通知を受け取れます:

記事が役に立ったらクリックお願いします↓