過去に「WealthNaviのアルゴリズムを読むべし。現代ポートフォリオ理論に基づいてキッチリ分散。」という記事を書きました。

WealthNaviで運用することの是非はさておき、そのアルゴリズムはちゃんと説明されていてしかも分かりやすいので、現代ポートフォリオ理論の良い教材になると思ってます。

WealthNaviの特徴は個人に最適なポートフォリオを組んでくれる点です。最適とは何ぞや?といえば2点あって、

(1) シャープレシオ (リターンをリスクで割ったもの)が最大。

(2) 個人のリスク許容度に適合している。

(1)は過去記事で紹介済み。要は海外・国内の株や債券などをそのリスク・リターン・相関係数をもとに、シャープレシオが最大になるような組み合わせを計算してるんです。

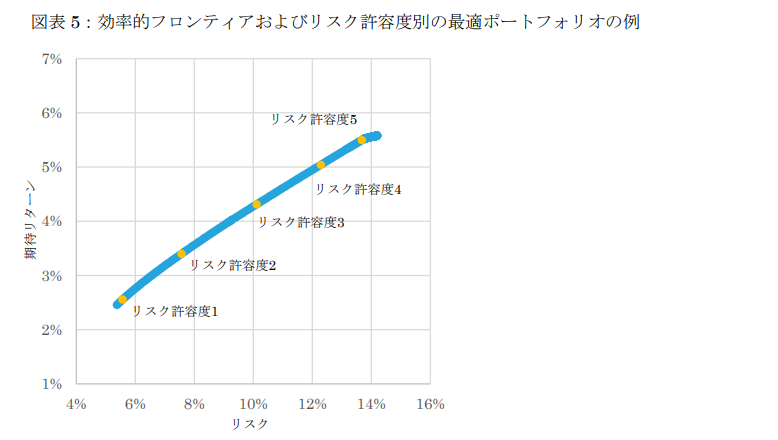

シャープレシオが最大になる資産の組み合わせをリスク・リターン座標上で示したものが効率的フロンティア曲線。つまり下の図です。

といっても、その効率的フロンティア曲線上には無限の組み合わせがあるので、そこから5段階のリスク許容度に応じて5種類のポートフォリオに絞り込んでいる。

これが(2)の「個人のリスク許容度に応じた最適なポートフォリオ設計」なんです。

で、このリスク許容度の測定方法が、アンケートなんです。そのアンケートには、

(1) 現在何歳か?

(2) 年収はいくらか?

(3) 金融資産はいくらか?

(4) 毎月の積立額は?

(5) 資産運用の目的は?

(6) 株価が1か月で20%下落したら?

具体的にリスク許容度がどう決定されているのか、次の記事で探ってみたいと思います。

関連記事:

Twitterでブログ記事の更新通知を受け取れます:

記事が役に立ったらクリックお願いします↓