前回の記事の続きです。

S&P500に一括投資したリターンの確率分布と、毎年定額つみたて投資した際のリターンの確率分布はどう違うか?

積み立て投資した際のリターンの確率分布の計算方法は次の通りでした。

20年間定額つみたて投資したリターンの確率分布は、一括ケースの毎年の確率分布の和をとったものだと捉えることが出来ます。

なぜならこう考えればよいから。

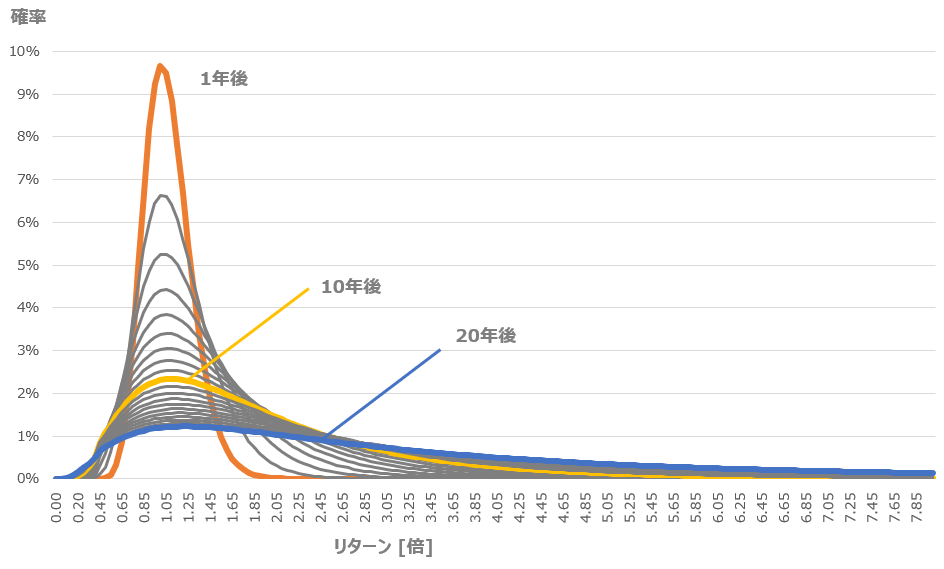

(1) 1年目に投資した分は20年後に青いカーブを描く。

・・・

(2) 11年目に投資した分は10年後に黄色いカーブを描く。

・・・

(3) 20年目に投資した分は1年後にオレンジのカーブを描く。

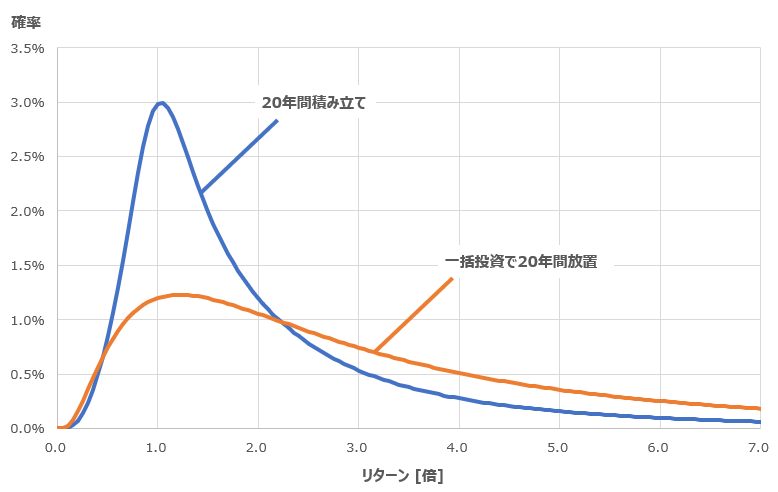

というわけで計算した結果がコチラ。

オレンジ:一括投資で20年間放置したリターンの分布

青色:20年間定額つみたて投資したリターンの分布

※合計投資金額は同じとしています。

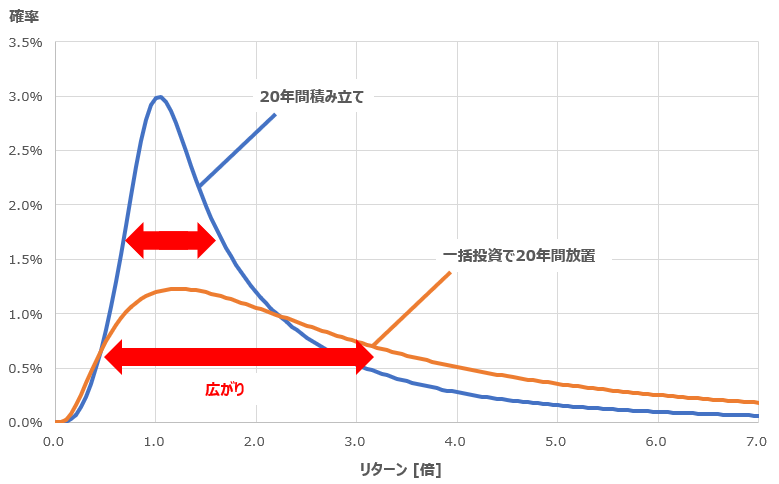

比較して分かる通り、積み立てケース (青色)の分布の広がりは一括ケース (オレンジ)の分布の広がりよりも小さくなっています。

広がりのイメージはした図を参照。

つまり何が言いたいかというと、

積立投資することで一括投資よりもリスク (価格変動の大きさの度合い)が低減できていることをこのグラフを見れば分かるということです。

分布の広がりが小さくなるのは分かるけど、リスクの低下は定量的にはどう評価できるのよ?と思うのはごもっとも。

次回の記事で解説します。

関連記事:

記事が役に立ったらクリックお願いします↓