前回の記事の続きです。

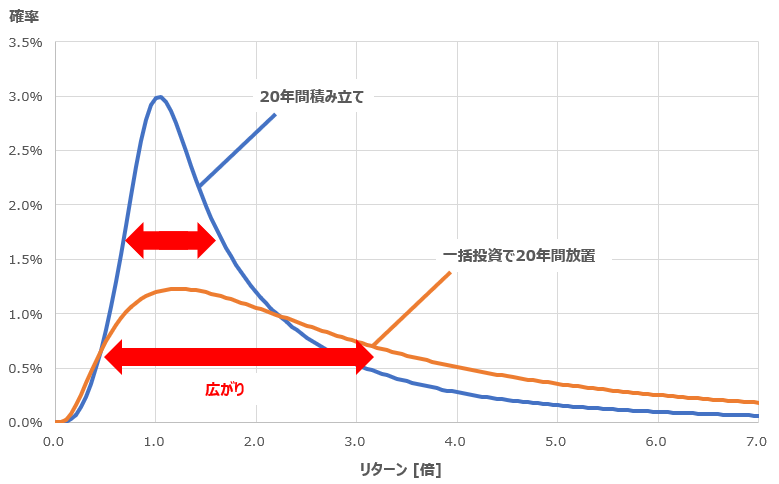

オレンジ:一括投資で20年間放置したリターンの分布

青色:20年間定額つみたて投資したリターンの分布

積み立てケース (青色)の分布の広がりは一括ケース (オレンジ)の分布の広がりよりも小さくなっています。

積立投資することでリスク (価格変動の大きさの度合い)が低減できていることが分かります。

分布の広がりが小さくなるのは分かるけど、リスクの低下は定量的にはどう評価できるのよ?を説明するのが今回の趣旨。

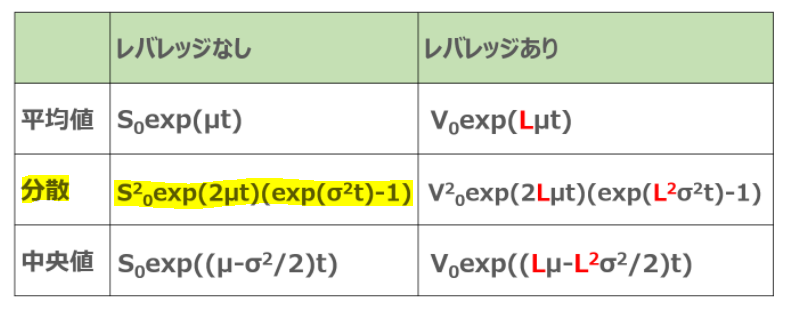

価格が幾何ブラウン運動するときの分布の広がりは「分散」で表現できます。詳細は過去記事参照。該当箇所は下表の黄色い式。

つまり一括と積立で「分散」がどれだけ異なるかを比較すれば、リスク=リターンの広がりの度合いを定量的に比較できます。

一括投資ケースでは分散を計算するのは過去記事の計算方法に容易ですが、積み立てケースでは残念ながら私の数学力不足で計算できないので、別のアプローチを試みます。

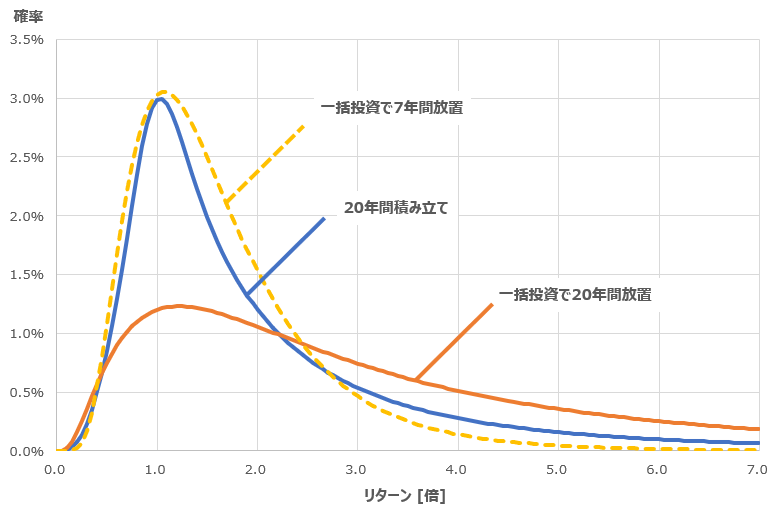

「20年間積み立てしたときの確率分布の分散は、一括投資して何年間放置したときの分散に近いか?」を調べます。そのあと分散を計算して比較します。

まずは「20年間積み立てしたときの確率分布の分散は、一括投資して何年間放置したときの分散に近いか?」を調べます。

少し強引ですが、「20年間積み立て」の確率分布は「一括投資で7年間放置」の確率分布に近いことが分かりました。

次に上に挙げた式で分散を計算してみます。

(1) 一括投資で7年間放置 (≒20年間積み立て):0.93

(2) 一括投資で20年間放置:4.49

というわけで、20年間積み立ては20年間放置に比べて分散を1/5に抑えることができると分かりました。

一般的にリスクは標準偏差を言い換えたものです。標準偏差は分散を1/2乗したもの。というわけでこれも書き出すと、

(1) 一括投資で7年間放置 (≒20年間積み立て):0.96

(2) 一括投資で20年間放置:2.12

リスク (=標準偏差)で見ても、積み立て投資はリスクを1/5程度下げていることが分かりました。

これで積立投資が一括投資よりもリスクを低減できていることが定量的に評価できましたね。

関連記事:

記事が役に立ったらクリックお願いします↓