読者様からレバレッジに関する過去記事について質問を頂きました。

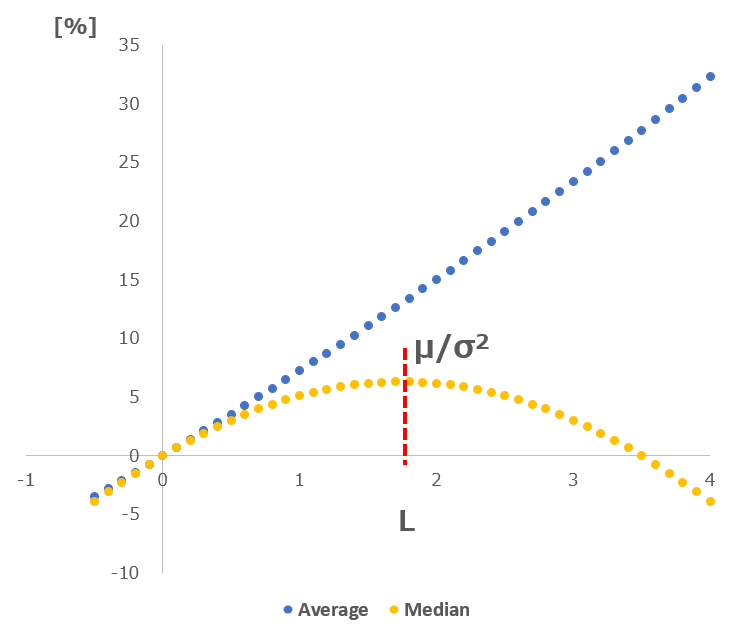

記事の内容を要約すると、「S&P500の最適レバレッジは1.75倍。それを越えるレバレッジをかけるとリターンの中央値が下がる」です。下が頂いた質問です。

投資の判断(レバレッジをいくつにするか)を平均値はなく中央値で評価するのは,正しい数学を捨てて,感情を優先させているような気がするのですが,その点についてchandra11さんのご意見をお聞かせください.

例えば,S&P500に30年間投資する時,レバレッジいくつにするかを決める場合,平均値で考えればレバレッジ3の方が良くて,中央値で考えればレバレッジ1.75の方が良い,ということは記事で説明していただきました.最終的に最も資産が増えている確率が高いのは,やはりレバレッジ3のケースだという理解です.

私が理解できないのは,最も資産の増える可能性のある戦略である「平均値狙い/レバレッジ3」ではなく,「中央値狙い/レバレッジ1.75」戦略を取ることによって,得られるものは何だろう,ということです.

「損失回避の法則」に従って得られる心の平穏だけなのでしょうか? だとしたら,歯を食いしばって感情に逆らって,「平均値狙い/レバレッジ3」戦略を採用した方が良いような気がします.

5/21の記事に『リスク許容度が高ければ一時期の元本割れなんて気にしないでしょうが、ビビりの人間が流行にのってSPXL買うのはお勧めできません。』と書かれていますので,「ビビりの人間」でなければ,「平均値狙い/レバレッジ3」の方が良いという理解です.(ちなみに,私は資産の90%以上がCUREとSPXLのリスクジャンキーです)

私は下のように回答しました。過去記事と重複する箇所もありますが、より嚙み砕いた形で回答しました。

====引用始め===

質問者様の回答に簡潔に答えるならば、「投資判断は(1)ポートフォリオの確率分布と(2)リスク許容度に基づいて行う」というのが私の考えです。

レバなしとレバ3倍では時間が経過すると確率分布の形状が変わります。確率分布が異なれば、あるリターン以上(または以下)をとる確率も変わります。

S&P500に20年間投資することを考えます。

レバなし:元本割れ確率12%、リターンが3倍を超える確率:46%

レバ3倍:元本割れ確率43%、リターンが3倍を超える確率:35%

これを見ておかしいと思いませんか?元本割れ確率が低くてリターン3倍を超える確率が高いレバなしの方が明らかに良く見えます。平均値はレバ3倍の方が高いのに。

理由は確率分布の形状にあります。レバ3倍はリターンが高い方に裾がながくなるからです。そこでリターンが20倍を超える確率を見てみると:

レバなし:1%

レバ3倍:5%

つまりレバ3倍はリターンが20倍や30倍などの確率が、レバなしに比べてかなり高いために、「平均値」を比べるとレバなしよりも高くなるのです。

それでも注意して頂きたいのは、レバ3倍でリターンが20倍を超える確率がレバなし (1%)よりも5倍も高いとしても、絶対値として見ればたった5%しかない、という点なのです。このように異常に高いリターンがたった数%でも平均値としては高い値が出てしまうので、安易に平均値だけを比較して投資するべきではないと思っています。

では平均値以外で使える指標は何かというと、中央値です。中央値以上のリターンを得る確率は50%であるため、平均値よりは安全サイドの評価ができます。平均値のように、一部の超高リターンの存在に引きずられるということはありません。

>投資の判断(レバレッジをいくつにするか)を平均値はなく中央値で評価するのは,正しい数学を捨てて,感情を優先させているような気がするのですが、

「正しい数学」がよく理解できませんでしたが、おそらく「投資判断は平均値で評価するのが定石」というニュアンスで仰っているのだと理解してます。

上述の通り、平均値は指標のひとつに過ぎないというのが私の考えです。見るべきは「確率分布」で、その形状を理解する指標が平均値と中央値です。

20年投資して、元本割れ確率43%を許容してでも、たった5%のリターン20倍超えを狙いに行くリスク許容度があれば、レバ3倍をかけるのは合理的です。

逆に、たった5%のために元本割れ43%なんて割に合わないと考えるのであれば、レバなしとすべきです。

以上が「投資判断は(1)ポートフォリオの確率分布と(2)リスク許容度に基づいて行う」の理由です。

====引用終わり===

返信を書いているうちに私の思考を整理することができました。質問ありがとうございました。

関連記事:

Twitterでブログ記事の更新通知を受け取れます:

記事が役に立ったらクリックお願いします↓