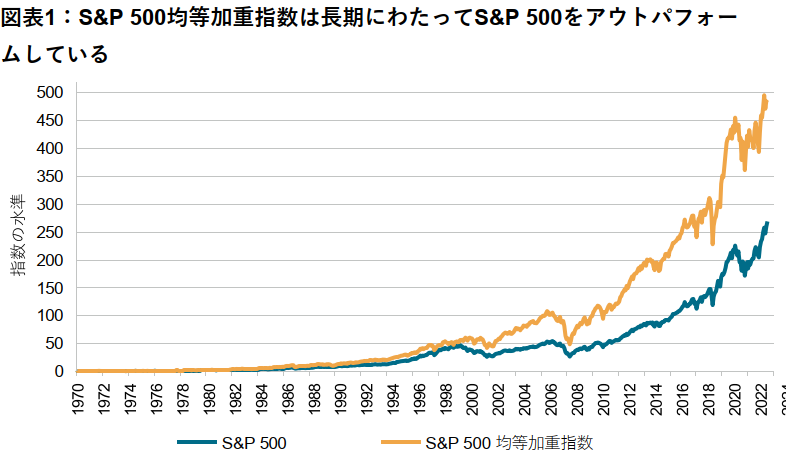

意外ですが、S&P500均等加重指数はS&P500 (時価総額加重平均)を長期的にアウトパフォームしています。個人的に面白かったので取り上げます。

引用:S&P Dow Jones Indices

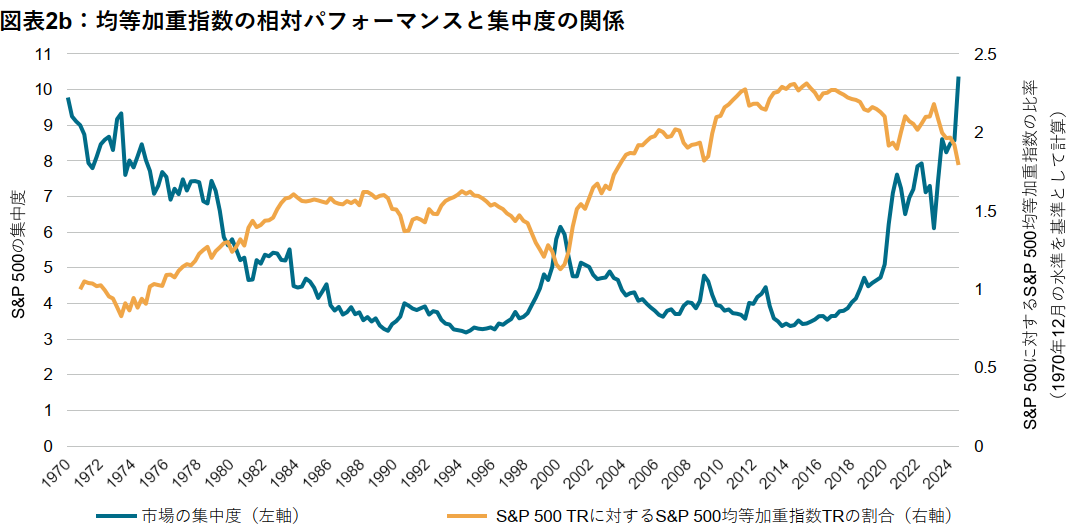

均等加重指数の相対パフォーマンスは市場の集中度(時価総額加重と均等加重の割合の比率)と負の相関関係が見られます。大型株が高パフォーマンスの場合、小型株のパフォーマンスが良くてもその存在感は比較的小さくなるため、均等加重の相対パフォーマンスは小さくなる、という直観とも一致しています。

引用:S&P Dow Jones Indices

下のグラフは過去20年のS&P500全構成銘柄のリターン分布です。中央値は108%、平均値は615%。右のように伸びている状態を「正の歪度」と呼びます。S&P500は過去33年のうち29年間は正の歪度が見られたことが分かっています。

引用:S&P Dow Jones Indices

「正の歪度」が発生するのは、ごく一握りの銘柄だけが突出したリターンを生み出すためです。「正の歪度」が発生する場合、均等加重指数は有利だといえます。時価総額加重平均に比べて「ごく一握りの銘柄」に高いウェイトを与えるからです。

引用:S&P Dow Jones Indices

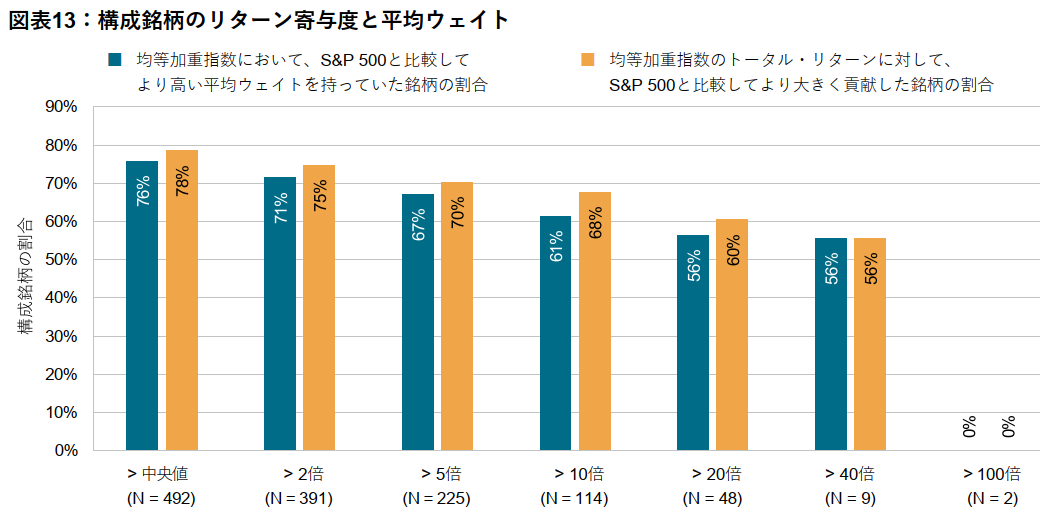

実際に均等加重指数は、中央値を上回るリターンをトータルリターンを示した銘柄に関して、S&P500よりも高い平均ウェイトを維持し、より大きくトータルリターンに寄与しています。

個人的に時価総額加重指数と均等加重指数の違いは気になっていましたが、過去20年でリターンが2倍も差がつく点、リターンに正の歪度(中央値と平均値の乖離)が発生する場合に、均等加重指数が有利になる点はとても興味深いと感じました。

参考:

記事が役に立ったらクリックお願いします↓