米国S&P500の最適なレバレッジは1.75倍であることは前回の記事ですでに紹介しました。なぜかこの記事のアクセス数が異常に高かったので、もう少し分かりやすくかみ砕いた内容で再掲します。

ポートフォリオにレバレッジを加えると何が起きるかをまとめると次の通りです。

レバレッジを大きくするほど

(1) リターンの平均値は大きくなる。

(2) リスクも大きくなる。

(3) 中央値はある閾値を超えると小さくなる。

(1)と(2)は感覚的に分かる。でも(3)は盲点だと思います。

中央値をおさらいします。中央値の定義は「データを下から順に並べた時に中央に位置する値」です。例を挙げます。

株式投資している5人がいると仮定。各々の成績(リターン)は次の通り。

(ケース1) A:1%, B:2%, C:3%, D: 4%, E:5%

中央値は3%、平均値は3%

では各々の成績(リターン)が下のように変わるとどうなるか?

(ケース2) A:0.5%, B:1%, C:2%, D: 3%, E:10%

中央値は2%、平均値は3.3%

何が起きたかのか?ケース2では、Eが飛びぬけて高いリターンを得たので平均値が引き上げられました。一方でE以外のリターンが下がりました。従って、ケース1に比べてケース2は平均値が高いにも関わらず中央値が下がったのです。

話をS&P500への投資に戻しましょう。閾値を超えたレバレッジをかけると中央値が下がります。時間が経てば経つほど平均値は上がって中央値は下がる。少ない確率で実現する、とびぬけて高いリターンが立ち上がってくるからです。

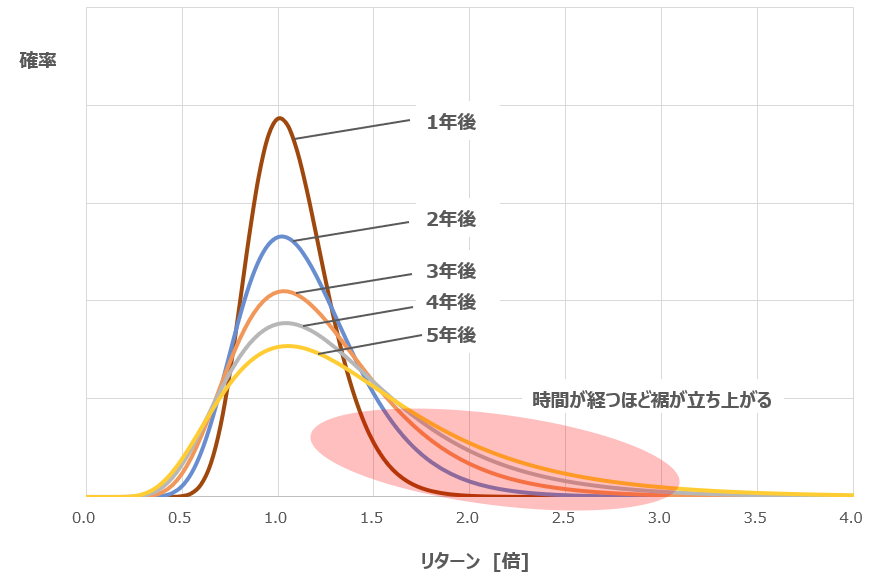

実際にとびぬけて高いリターンが出るケースはあるのか?下のグラフを見れば分かります。これは別記事で紹介したもので、t年後のリターンの分布をグラフにしたものです。見てわかる通り、時間が経つほど右側の高いリターンを得る確率が立ち上がってくるのが分かります。

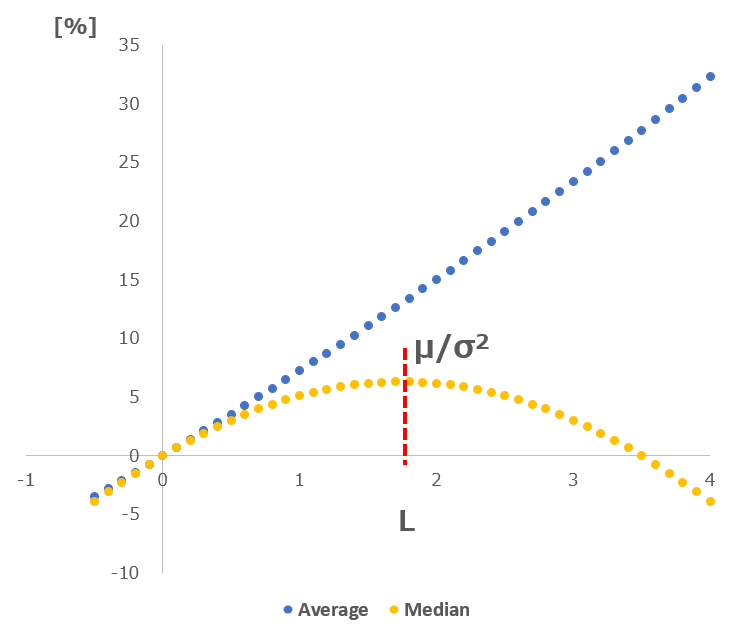

前回の記事ではポートフォリオにレバレッジ (L倍)をかけたときのリスクとリターンがどのように変化するかをみたグラフです。簡単にまとめると

(1) レバレッジを加えると平均値は単調増加する。

(2) レバレッジを加えると中央値は最大値をもつ。

では最適なレバレッジとは一体何か?「最適」とはつまり平均値と中央値が共に大きな状態だと言えます。平均値だけが大きくてもダメです。上の例で見たように例外的に高いリターンに引きずられて平均値が高くなっている可能性があるからです。

従って最適なレバレッジは中央値が最大となるレバレッジだと結論できます。その値はリターン(μ)をリスク(σ)の2乗で割った値です。リターンをリスクで割った値をシャープ・レシオと呼ぶので、シャープレシオをリスクで割った値とも言えます。

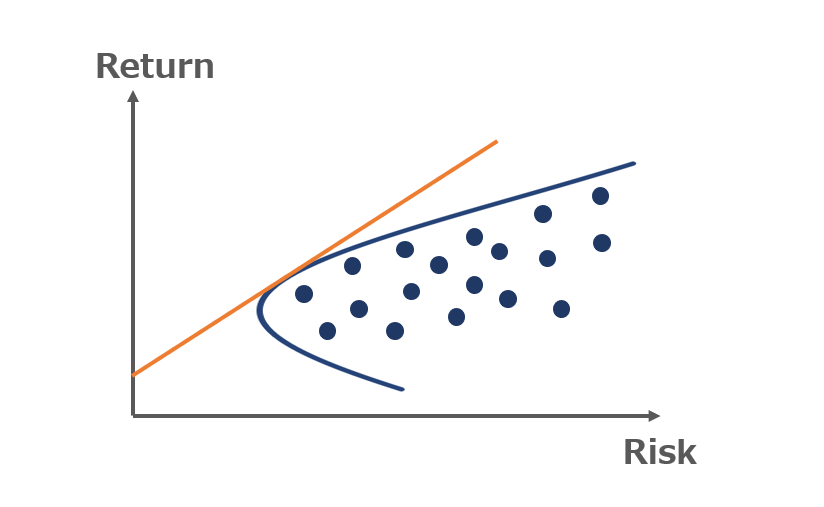

現代ポートフォリオ理論では全てのポートフォリオに固有のリスクとリターンがあることを前提に議論を進めます。リスクとリターンは過去の長期間のデータをもとに算出します。過去の実績に頼るしかないのは他に方法がないからです。

米国S&P500のリスク(σ)とリターン(μ)はそれぞれ20%と7%。このリターンをリスクの2乗で割ることで、最適なレバレッジである1.75が計算できるというわけです。S&P500のレバレッジ3倍ETFにはSPXLがありますが、3倍はこの最適値よりも明らかに高すぎる。

とはいえ、SPXLに投資するのは絶対やめるべきだ、というわけではありません。

最適レバレッジを超えるレバレッジをかけると長期投資すればするほど中央値はますます下がりますが、短期間ならたとえ中央値の低下を犠牲にしても最適レバより高い確率で高リターンを得る可能性があるからです。

ではその「短期間」とは何年なのか?それも計算できます。

この考察は別の機会に紹介します。

参考:

現代ポートフォリオ理論をまとめた記事を書いています。各記事へはこちらから。

記事が役に立ったらクリックお願いします↓