私のブログでは米国S&P500を年率平均リターン7%、リスク20%と仮定して将来のトータルリターンや元本割れ確率を分析しています。

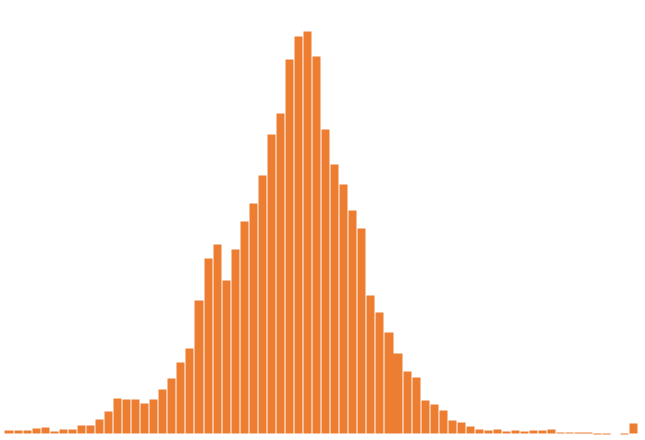

この年率リスクとリターンは過去の実績から計算しています。1928年~2020年の年率平均リターンをヒストグラムにしたのが下のグラフです。データの数は約23,000。なんとなく正規分布っぽく見えます。

このヒストグラムを正規分布でフィッティングしてはじき出した値がリターン7%、リスク20%というわけです。

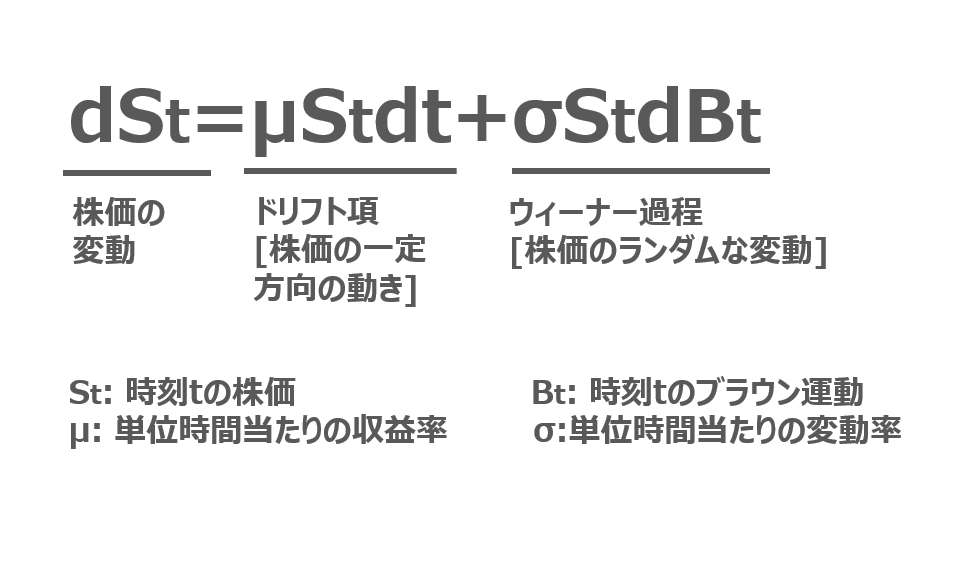

リスク7%、リターン20%というのはあくまで過去の実績値です。将来の株価もこの値を元に幾何ブラウン運動すると仮定すればトータルリターンなり元本割れ確率を計算できるわけでうす。幾何ブラウン運動の式は下を参照のこと。

ここが重要な点です。将来の予測には「過去の実績値をもとにはじきだした傾向が将来も継続する」という仮定がはいっているわけで、この仮定が破綻するならば、いくら幾何ブラウン運動の株価変動モデルをこねくりまわしたところで、机上の空論だというわけです。

それでも私がリスク7%、リターン20%の幾何ブラウン運動にこだわる理由は筋が通っているからなのです。株価は人間の心理をはじめとした限りなく多くの要因によって変動します。多くの要因がそれぞれどのように株価に影響するのか、その関係性を解きほぐして株価を予測するのはもはや不可能。それならば過去の実績から株価変動の傾向をとらえてモデル化するのは実務的な観点からは合理的です。

それでも「7%/20%で将来を予測するのは信用ならん」と言うのであれば、他にもっと良い方法はあるのか?と問うてみればいいのです。筋が通っていて素人でも計算可能な方法はあるのか?あればそちらをテイクすればいいでしょう。

当然このモデルより将来を予測するモデルは存在するかもしれません。でも、それが素人にとって難解で専門家に高い金を払わないと手に入らない物であるならば、それはやはり実用的な観点からは有用だとはいえないでしょう。

関連記事:

記事が役に立ったらクリックお願いします↓