過去記事で紹介した、暴落を取り入れた幾何ブラウン運動のシミュレーションをS&P500の2倍レバレッジに適用してみます。

2倍レバレッジは名著「ライフサイクル投資術」でも「レバレッジかけるならマックスでも2倍程度が限度」と言及されるほど、「いい塩梅」のレバレッジ比率です。

ちなみに私が知る限り、S&P500 レバレッジに対してポアソン分布を用いたジャンプ効果を取り入れたシミュレーションを行った書籍は存在しないので、これはナカナカ面白い検証になると思います。ちなみにレバなし、3倍レバレッジの結果は以下の記事を参照。

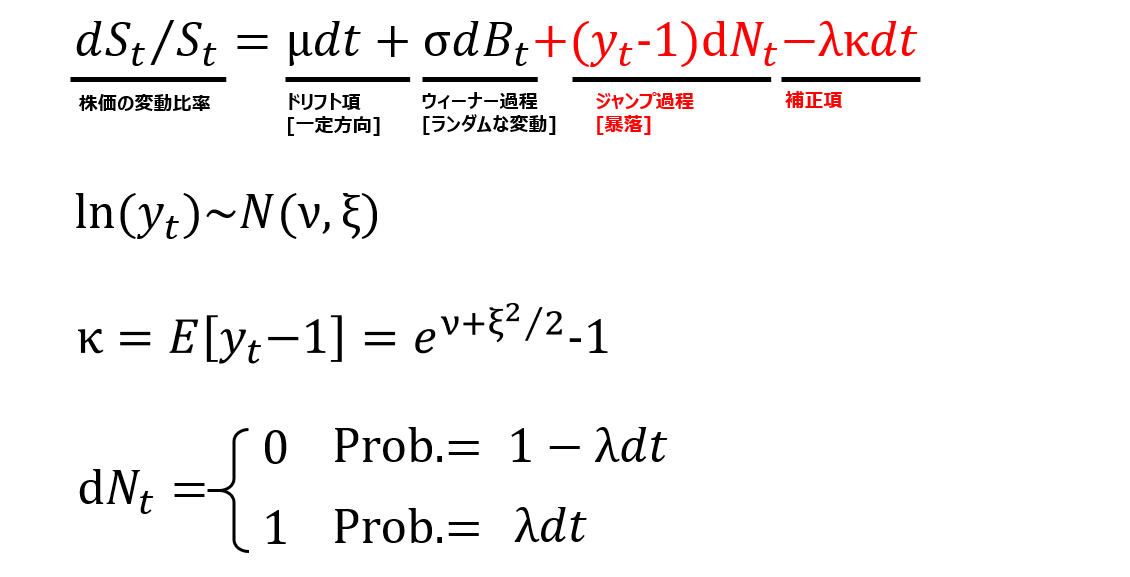

モデルは前回と同じですがおさらいします。

基本的な株価変動モデルである幾何ブラウン運動に加えて、暴落がポアソン分布に従うと仮定したジャンプ過程を考慮したシミュレーションを行います。このモデルに暴落の効果を取り入れた式は下のようになります。

以下は前提条件です。

年率平均リターン (μ):14% (S&P500を7%と想定。その2倍)

リスク (σ):40% (S&P500を20%と想定。その2倍)

期待暴落回数 (λ):0.1 (10年に1回暴落)

暴落の大きさ (ν):50%

暴落の大きさの標準偏差 (ξ): 5%

投資期間: 20年間

計算は20万回行いました。

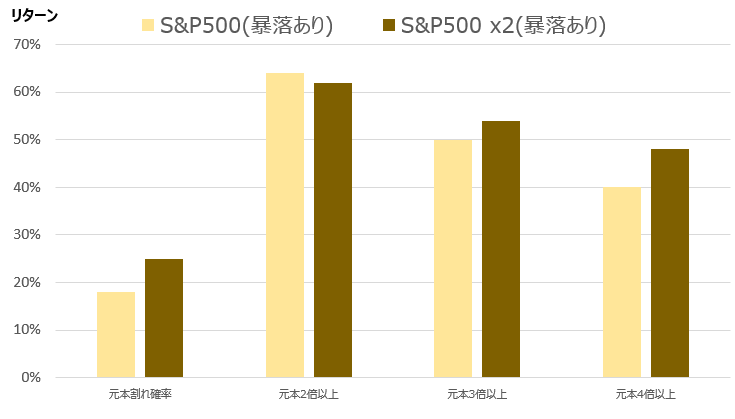

元本割れ割れ確率:

S&P500 (暴落あり):18%

S&P500 x2 (暴落あり):25%

リターンが2倍以上になる確率:

S&P500 (暴落あり):64%

S&P500 x2 (暴落あり):62%

リターンが3倍以上になる確率:

S&P500 (暴落あり):50%

S&P500 x2 (暴落あり):54%

リターンが4倍以上になる確率:

S&P500 (暴落あり):40%

S&P500 x2 (暴落あり):48%

S&P500 2倍レバレッジ (暴落あり)とレバなし(暴落あり)を比べると、2倍レバレッジの元本割れ確率の高さが目立ちますが、その差は7%程度です。まあ、それほど大きくはないかなって感じですかね。ただしリターン4倍以上になる確率は2倍レバの方が高くなります。

つまり何が分かるかというと、

(1) 2倍レバだと元本割れ確率は7%程度高いが、

(2) リターン4倍以上の確率はレバなしより高い。

ここまで見て私の感想は;

元本割れ確率もそれほど高くないし2倍レバレッジは悪くないな~です。

これまで、暴落シミュレーションはレバなし、レバ2倍、レバ3倍で検証したので、結果を別記事でまとめたいと思います。

関連記事:

記事が役に立ったらクリックお願いします↓