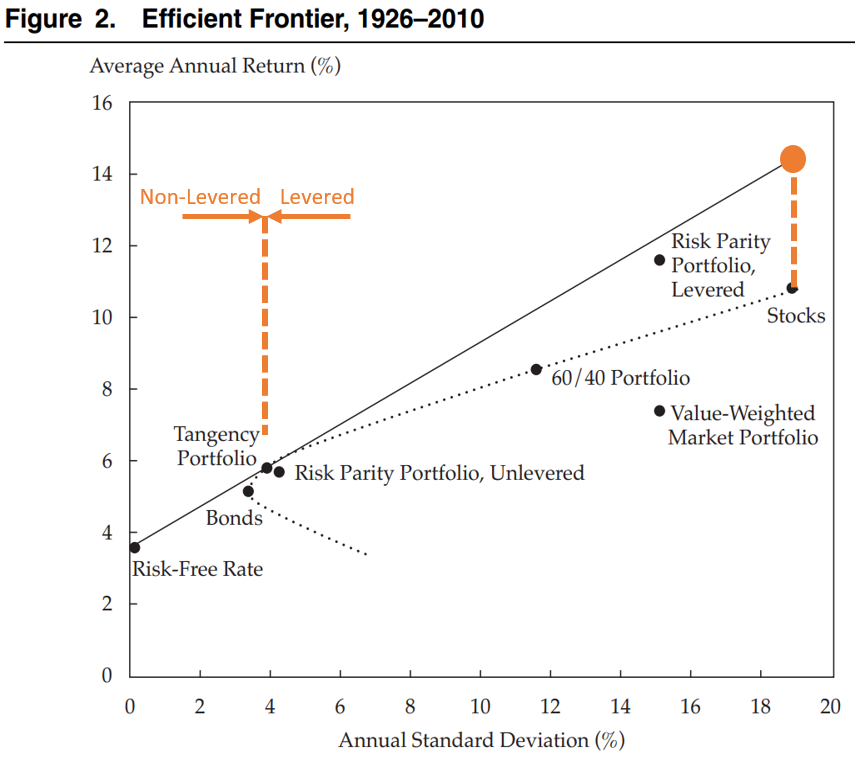

過去記事で解説したように、投資家のポートフォリオはリスク・リターン平面上で、無リスク資産と接点ポートフォリオを結んだ線上にあります。

接線のうち、無リスク資産と接点ポートフォリオの間のポートフォリオはレバレッジなし、接点ポートフォリオよりも右側の線上ではレバレッジあり。

引用: Leverage Aversion and Risk Parity

上の絵は「Leverage Aversion and Risk Parity」という論文からの引用ですが、この論文には実に面白いことが書いています。

現代ポートフォリオ理論に基づけば、市場ポートフォリオ (全ての株や債券を時価総額加重平均で組んだポートフォリオ)が接点ポートフォリオに一致するはずですが、実際はそうはなっていない。その理由は、投資家がレバレッジを回避する傾向にあるから、だそうです。

これはどういうことなのか?現代PF理論には、投資家は無リスク資産と接点ポートフォリオを結ぶ線(上図の実線)上のポートフォリオに投資する、という前提があります。なぜなら、この線上のポートフォリオはシャープレシオが最大になるため最も効率が高いからです。

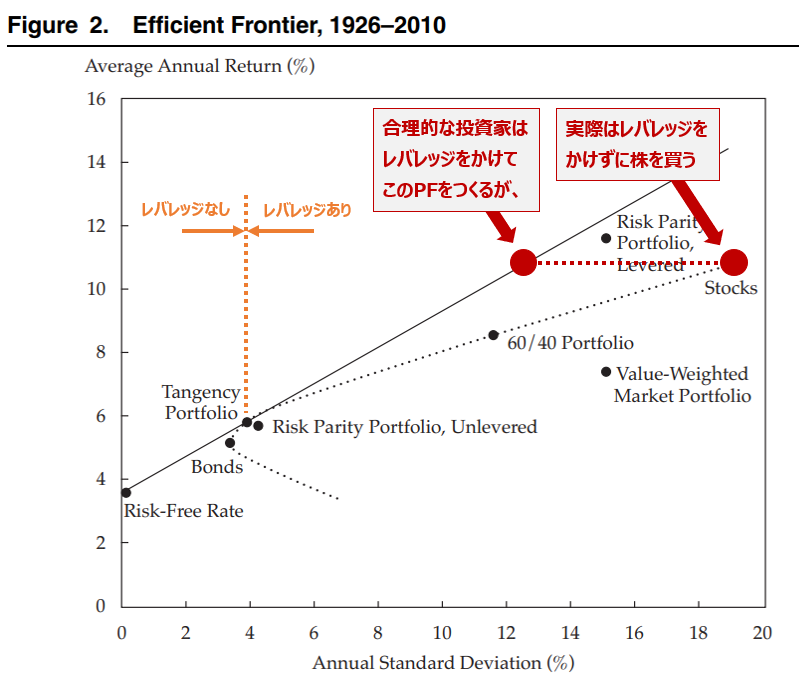

もしも投資家が接点ポートフォリオのリターン(図では6%)では満足できないとします。この場合、合理的な投資家はレバレッジをかけて接線上のポートフォリオに投資しようとします。(しつこいけど、何故なら接線上のポートフォリオはシャープレシオが最大だから。)

ところが、実際は多くの投資家は接点ポートフォリオにレバレッジをかけるのが理論上は合理的であるにもかかわらず、その代わりに株の投資比率を上げるのです。

これだけだと意味不明なので下の図を参照。接点ポートフォリオのリターン6%に満足できない投資家は11%のリターンが欲しいとします。このとき投資家は理論上はレバレッジをかけて接線上のポートフォリオに投資すべきですが、そうはせずにレバレッジなしの株100%に投資しようとするのです。

見て分かる通りこの投資家は、レバレッジをかける代わりに株に投資することで、リスクが高まっていることが分かります。(13%→19%)

この論文曰く、投資家がレバレッジをかけずにわざわざ株を買うことによって、

株の価格が上がる→株のリターンが下がる、

債券の価格が下がる→債権のリターンが上がる、

これが、市場ポートフォリオが接点ポートフォリオに一致しない原因のひとつなのだそうです。

投資家がレバレッジをかけない理由は、(1) レバレッジをかけるのは危険だという思い込みがあるから (2) レバレッジをかける手段がないか、手段があってもコストが高いから が主な理由です。

それにしても、投資家がレバレッジを回避することが現実と理論が乖離する理由のひとつだというのはかなり意外でした。

関連記事:

記事が役に立ったらクリックお願いします↓