過去記事でマートンのポートフォリオ問題と最適レバレッジ比率の関係について紹介しましたが、名前を付けておこうと思います ww

この式は結構使えると思うし、今後も色々と引用するときに名前あると便利なので。

あと、私が知る限りリスク資産の最適割合を計算するために最適レバレッジ比率を絡めた考え方を記載したものは他にありません。

というわけで、こう呼びます。

マートン・社畜の式:

S&P500の最適比率 = 1.75 / RRA

詳細は以下の通り。

(1) 投資家はリスク資産としてS&P500だけに投資する。

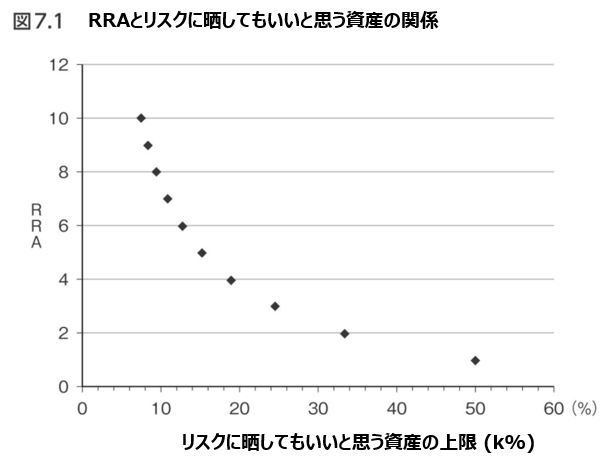

(2) 投資家は「確率50%で資産が2倍か、確率50%で資産がk%減るとき、あなたが許容できるkの値は?」というアンケートに答える。

(3) kの値を決めたら、下のグラフをもとにRRAを計算する。

(4) RRAを求めたらマートン・社畜の式に代入してS&P500の比率を計算する。

例えば資産の20%が最悪ゼロになってもよいと考えるのなら、RRA=3.8なのでリスク資産の最適割合は46%という結果になります。

備考:

(1) リスク資産の最適比率を決定する式は、マートンのポートフォリオ問題を参考にしています。

(2) 相対的リスク回避度を決定するグラフは「ライフサイクル投資術」を引用しています。このグラフは「相対的リスク回避度一定の効用関数」を用いて導出できます。

(3) 最適レバレッジ比率 (1.75)はS&P500指数が幾何ブラウン運動に従うと仮定した際に、中央値が最大になるようなレバレッジ比率のことです。

(4) アンケートの内容によって相対的リスク回避度の値にブレが生じるような懸念があります。この点を払拭できないか、今後考察していきます。

関連記事:

Twitterでブログ記事の更新通知を受け取れます:

参考文献:

「意思決定」の科学 なぜ、それを選ぶのか【電子書籍】[ 川越敏司 ]

Twitterでブログ記事の更新通知を受け取れます:

記事が役に立ったらクリックお願いします↓