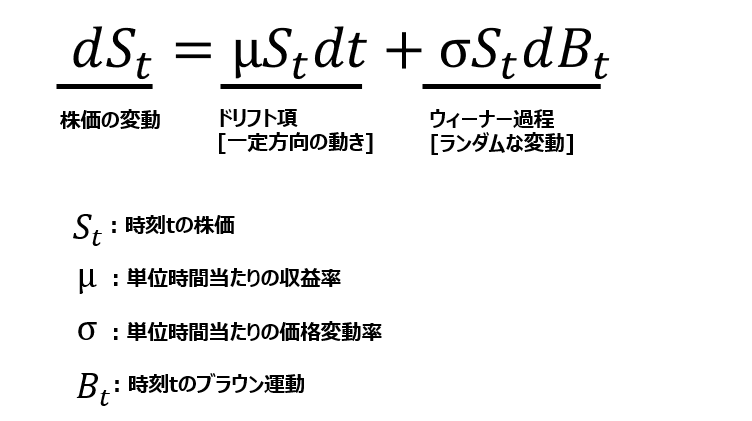

株価の変動は幾何ブラウン運動でモデルできることがよく知られています。

幾何ブラウン運動はこのブログの記事で何回も出てきてますが、あえて基礎に立ち返ってみます。すると株価変動においてリスクとリターンがどのように寄与するのかが見えてきます。

株価が幾何ブラウン運動に従うとき、下の確率微分方程式で記述できます。

μは単位時間あたりの収益率、σは単位時間当たりの価格変動率です。ここで単位時間を1年とします。μとσは過去の株価データから推定した値を代入します。

例えば米国S&P500の場合は、μには年率平均リターンの平均値7%、σには年率リターンを正規分布で近似した際の標準偏差20%を使用します。

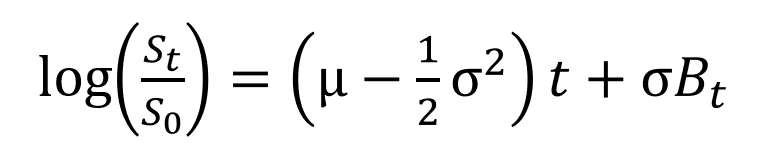

さて、上の確率微分方程式は大学の教科書を見れば解法は分かるので割愛します。結果は次の通り。

まずは左辺。Stは時刻tの株価でS0は時刻0の株価。従って左辺は、時刻tのリターンの対数だとわかります。

言い換えるとある時点のリターンの対数は右辺で表現できるということ。それでは右辺の意味は?面白いのはココから。

右辺の括弧をばらして書き直します。

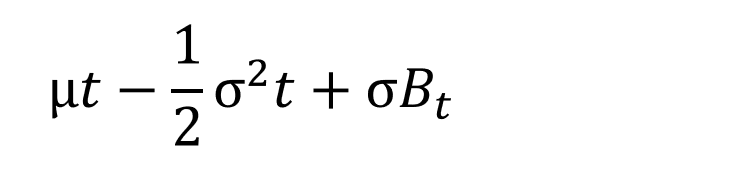

(1) 第一項は(年率リターン)x(時間)。

プラスの項です。従って、年率リターンが大きいほど、そして投資期間が長いほど、右辺は大きくなります。

(2) 第二項は0.5x (リスクの2乗)x(時間)。

マイナスの項です。従って、リスクが大きいほど、そして投資期間が長い程、右辺は小さくなります。

(3) 第三項はウィーナー過程にリスクを乗じたもの。

ウィーナー過程は平均0・分散tの正規分布に従います。つまりこの項はランダムな値をとりますが、その値の取り方は標準正規分布に従います。例えばt=1だと68%の確率で、-σ~+σの間の値をとることになります。まとめると右辺は大きくもなるし小さくもなる。

(1)は「年率リターンが大きければトータル・リターンも大きくなる」という点で直観的にも理解が容易でしょう。

(2)と(3)はどうか?(2)と(3)を見ればリスクがトータルリターンにどのように寄与しているかを理解することができます。

まずは(2)から。第二項はマイナスなのでリスクがトータル・リターンを引き下げる方に働きます。

次に(3)。この項はランダムな値をとるので、プラスになることもマイナスになることもあります。そしてσを含むので、リスクが大きければ大きいほど、そのランダムな値の変動幅も大きくなる。

(2)はマイナスをとるのみ。

(3)はプラスかもしれないし、マイナスかもしれない。

仮に(3)がプラスの場合、(2)は常にマイナスなので、(3)から(2)を引いた分しかリターンに寄与しません。

仮に(3)がマイナスの場合、(2)は常にマイナスなので、(3)と(2)の両方のマイナス効果でリターンは大きく下がります。

つまりこういうことなんです。

リスクはトータルリターンを増やす効果と減らす効果があるが、後者の効果の方が相対的に大きい。

つまり、リスクは足を引っ張る方向に働きやすいということ。

ここで数値のオーダー(大きさの程度)を見てみます。

例えばS&P500 (リスク20%・リターン7%)で投資期間は20年とします。

(1)第1項:0.07 x20=1.4

(2)第2項:0.5 x0.2 x0.2 x20=0.4

(3)第3項:34%の確率で0~+0.9、34%の確率で-0.9~0 (*)

(*)(3)の値は(平均0・分散tの正規分布)xσに従うので68%の確率で-0.9~+0.9の間の値をとります。

リスクが関係する項の(2)と(3)だけに着目すると、その項の合計は、

34%の確率で-0.4~+0.5、34%の確率で-1.3~-0.4。つまり(2)と(3)の項の和はマイナス側に大きく振れます。(プラス側は+0.5なのに対して、マイナス側は-1.3もある。)

つまり幾何ブラウン運動モデルでは、(2)と(3)の項がリスクがトータルリターンに寄与しますが、(2)のマイナス効果が大きいため結果的に、(2)と(3)の和はマイナスになりやすくなってしまう (*)。

(*) 必ずマイナスになるわけではありません。(3)のランダム項でたまたま高リターンとなった場合、(2)より(3)が支配的になって(2)と(3)の和がプラスになる可能性はあります。結局は(2)と(3)の大小関係で決まります。ただし(3)が(2)に比べてかなり大きくなる確率は高くはありません。

やっと分かりましたね。リスクはトータルリターンを引き下げる方向に働きやすいんです。ブラウン運動の効果 (第3項)によってリターンが大きくなる可能性があったとしても、第2項はそのプラス効果を打ち消す方向に働くからです。

注意すべきなのは、第2項には時間がかかっています。従って投資期間が長いほど第二項のネガティブ効果も大きくなります。

同様の考察のレバレッジ版は次の記事で紹介します。

続き:なぜレバレッジをかけて高リターンを得るのは運ゲーなのかを幾何ブラウン運動で説明する。

関連記事:

Twitterでブログ記事の更新通知を受け取れます:

記事が役に立ったらクリックお願いします↓