前回の記事「なぜリスクが大きいとトータルリターンが低下するのか?幾何ブラウン運動で定量的に説明する。」では、リスクがトータルリターンを下げる方向に寄与することを説明しました。

次はレバレッジのトータルリターンへの寄与をを見ていきます。

レバレッジを過度にかけるとリターンの中央値が低下することは過去記事で定量的に検証済みです。その理由は「高リターンを得る確率が低いから」なのですが、「なぜそうなるのか?」を基礎に立ち返って掘り下げます。

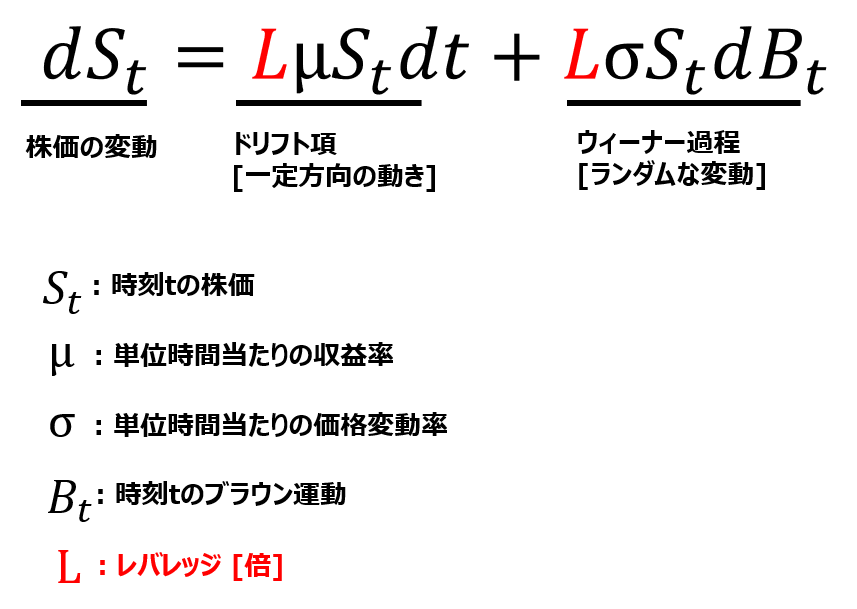

株価が幾何ブラウン運動に従うとき、下の確率微分方程式で記述できます。

レバレッジなしの式との対応関係から、リターン(μ)とリスク(σ)がL倍になっていることが分かります。上の確率微分方程式を解いたのが以下の式。

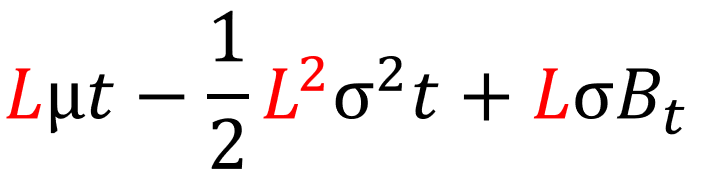

左辺について。Stは時刻tの株価でS0は時刻0の株価。従って左辺は、時刻tのリターンの対数だとわかります。

次に右辺を見ていきます。右辺の括弧をばらして書き直します。

(1) 第一項は(レバレッジ)x(リターン)x(時間)。

プラスの項です。従って、リターンが大きいほど、そして投資期間が長いほど、右辺は大きくなります。

(2) 第二項は0.5x (レバレッジの2乗)x(リスクの2乗)x(時間)。

マイナスの項です。従って、リスクが大きいほど、そして投資期間が長い程、右辺は小さくなります。

(3) 第三項はウィーナー過程にリスクとレバレッジを乗じたもの。

ウィーナー過程は平均0・分散tの正規分布に従います。つまりこの項はランダムな値をとりますが、その値の取り方は標準正規分布に従います。例えばt=1だと68%の確率で、-Lσ~+Lσの間の値をとることになります。まとめると右辺は大きくもなるし小さくもなる。

この部分の考え方は過去記事のレバなしのケースで書きました。(2)はマイナスの項であるがゆえにリスクが大きければ大きいほど、リターンを引き下げる傾向にあるということ。例え(3)のランダム項がプラスになったとしても、(2)の引き下げ効果によってリターンは低下しやすくなる。

ただレバなしケースとの違いは、(2)にレバレッジの2乗が含まれているという点です。レバレッジは1より大きいため、レバレッジを2乗したら必ず増加します。

つまりレバレッジを大きくするほど、(2)のマイナス効果は2乗で増幅されます。

確かに(3)にもLが含まれているので、ランダムに高いリターンが得られる可能性はあります。ただし、(2)のマイナス効果がLの2乗であることを考えると、(2)の効果が勝りやすくなると思います。

ここで数値のオーダー(大きさの程度)を見てみます。

例えばS&P500 (リスク20%・リターン7%)、投資期間は20年、レバレッジ3倍とします。

(1)第1項:3 x0.07 x20=4.2

(2)第2項:0.5 x3 x3 x0.2 x0.2 x20=3.6

(3)第3項:34%の確率で0~+2.7、34%の確率で-2.7~0 (*)

(*)(3)の値は(平均0・分散tの正規分布)xLσに従うので68%の確率で-2.7~+2.7の間の値をとります。

リスクが関係する項の(2)と(3)だけに着目すると、その項の合計は、

34%の確率で-3.6~-0.9、34%の確率で-6.3~-3.6。つまり(2)+(3)はマイナスになってしまいました。(言い換えると、この項は少なくとも68%の確率でマイナスになる。)

ただしリターンは(1)~(3)の総合なので全部足すと、右辺の和は68%の確率で-2.1~+3.3。

せっかくレバレッジをかけて(1)で大きなリターンを得たのに、(2)の影響がかなり大きいためリターンが大きく引き下げられていることが分かります。(1)+(2)で+0.6しかないです。リターンをさらに上げるにはランダム項の(3)がプラスになる必要がありますが、これは運ゲー要素が高いです。

まとめると、

(1)によって高リターンを得る確率は高まるが、

(2)は大きなリターン引き下げ効果を発揮する。

最終的に高リターンをたたき出すには(3)がプラスになる必要があるが、これは運ゲー。

ここまで見れば、レバレッジかければ「確実に高リターンを得られる」がウソだとはっきり分かるでしょう。

ちなみに、諸悪の根源である(2)のマイナス効果を打ち消す方法があります。それが最適レバレッジ比率です。それは次の記事で説明します。

関連記事:

Twitterでブログ記事の更新通知を受け取れます:

記事が役に立ったらクリックお願いします↓