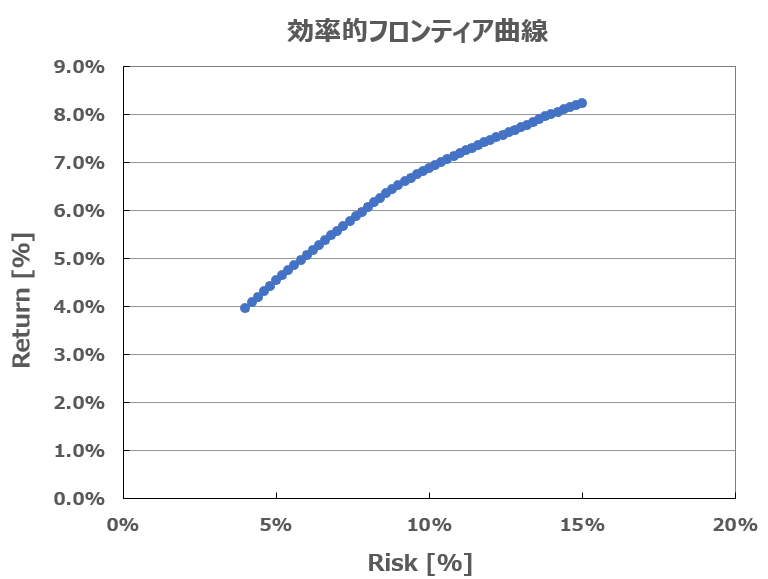

前回の記事では、WealthNaviの資料をもとにエクセルのソルバーを使って効率的フロンティア曲線を作成しました。

効率的フロンティア曲線は、各リスクに対してリターンが最も高いポートフォリオの集合です。この曲線上で最も効率的なポートフォリオを組むことが出来ます。「効率的」とは、シャープレシオ (リターン / リスク)が最も大きくなるということ。

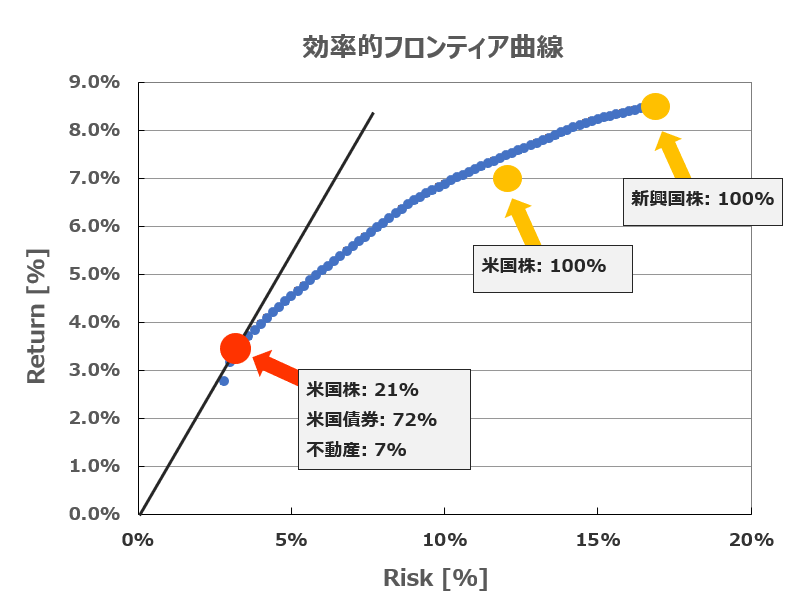

投資家は無リスク資産(現預金)と効率的フロンティア曲線上のリスク資産ポートフォリオをある割合で保有することで、自身のポートフォリオを組みます。

単純に現預金のリスク・リターンを共にゼロとします。すると、最も効率的なポートフォリオはリスク・リターン平面の原点から伸ばした直線が効率的フロンティア曲線と接する点です。

これを接点ポートフォリオと呼びます。つまり下の図で赤い点が接点ポートフォリオです。(今回は直線の起点を原点としたが、無リスク資産、例えば国債の利率が1%なら起点はリターン1%の点になる。)

エクセルのソルバーを用いた計算によると、接点ポートフォリオは米国株: 米国債券: 不動産 = 21%: 72%: 7%です。つまり、このポートフォリオのときにシャープレシオが最も高くなります。

図のように米国株100%の場合はリターンは7%と接点ポートフォリオのリターン3.5%よりも大きいです。しかし、原点と米国株100%点を結ぶと直線の傾きが小さくなります。これはつまりシャープレシオが下がるということです。新興国株100%も同様。あらゆる資産の組み合わせのうち、シャープレシオが最大になるのが接点ポートフォリオです。

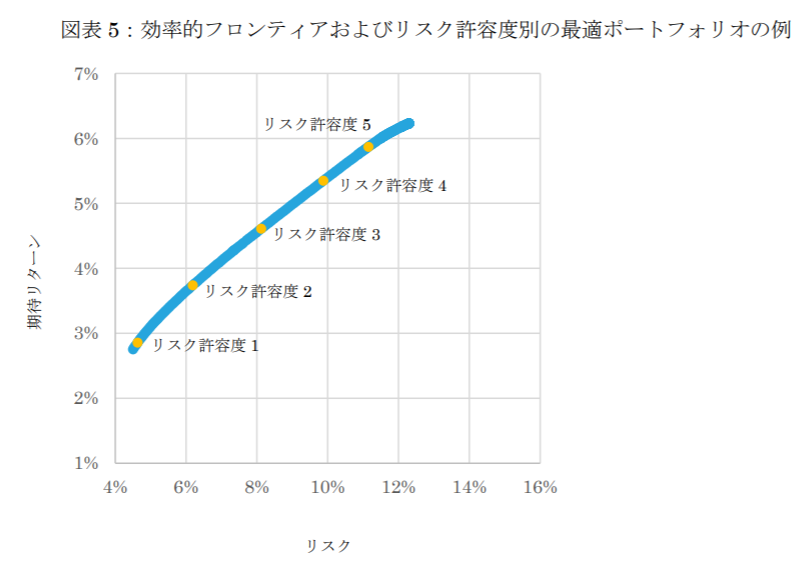

WealthNaviの資料に掲載されているグラフに戻ります。それが下の図。ソルバーで作成した図と比較すると、接点ポートフォリオとリスク許容度1のポートフォリオが一致してそうです。

つまり、シャープレシオが最も高まるポートフォリオはリスク許容度1のポートフォリオで、リスク許容度2~5のポートフォリオはシャープレシオを低下させながらリスクを高めて高いリターンをとりにいくポートフォリオだと言えます。

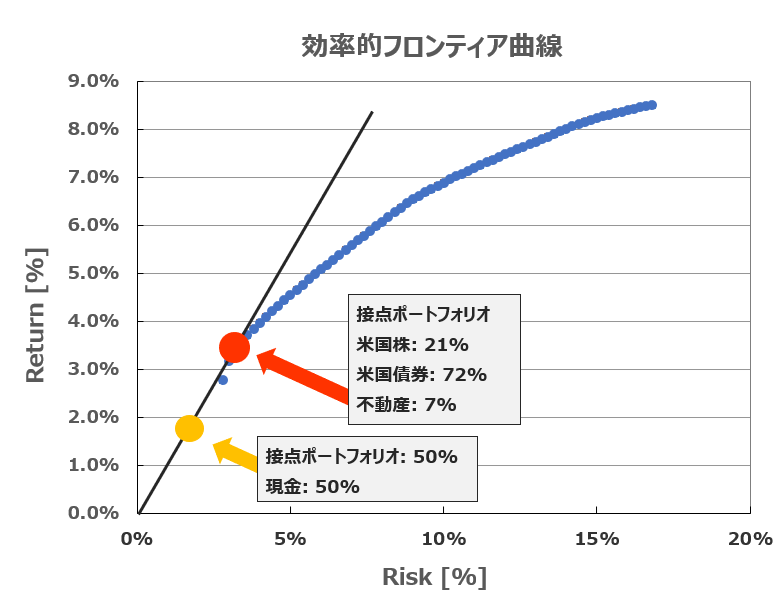

上で述べたように投資家の資産は無リスク資産 (現預金)+リスク資産です。従って、無リスク資産もポートフォリオの一部だと考えれば、最も効率的なポートフォリオは接点ポートフォリオと無リスク資産 (ここでは原点)を結ぶ線の上に位置します。

例えば総資産のうち現金50%・接点ポートフォリオ50%とすると、最終的なポートフォリオは下の絵のように原点と接点の中点になります。このときのリスク・リターンはそれぞれ1.8%・1.9%です。

関連記事:

記事が役に立ったらクリックお願いします↓