過去記事でS&P500に投資した際の最適比率を計算する方法を、マートンのポートフォリオ問題を用いて説明しました。

マートン・社畜の式:

S&P500の最適比率 = 1.75 / RRA

詳細は以下の通り。

(1) 投資家はリスク資産としてS&P500だけに投資する。

(2) 投資家は「確率50%で資産が2倍か、確率50%で資産がk%減るとき、あなたが許容できるkの値は?」というアンケートに答える。

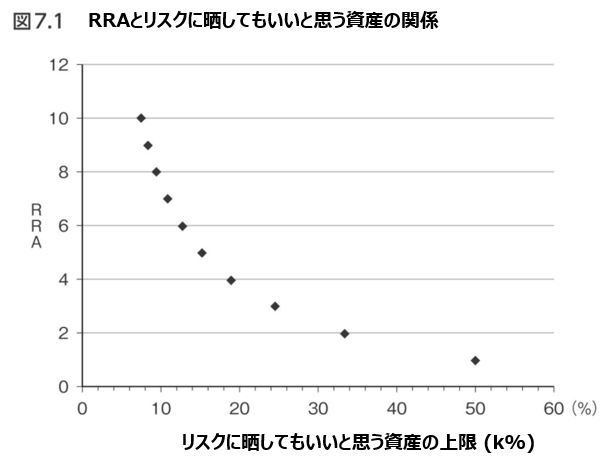

(3) kの値を決めたら、下のグラフ (「ライフサイクル投資術」から抜粋)をもとにRRAを計算する。

(4) RRAを求めたらマートン・社畜の式に代入してS&P500の比率を計算する。

ステップ(3)で上のグラフから数値を読み取る必要があるのですが、別の記事では、効用関数を用いることでこのグラフを再現することができました。

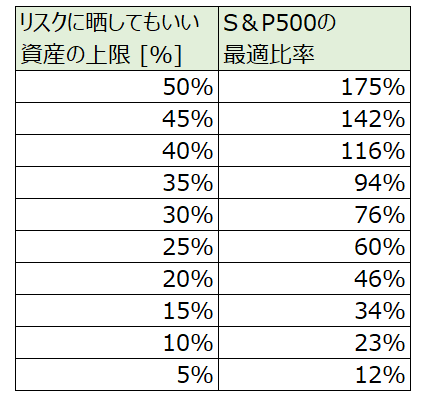

つまりマートン・社畜の式とグラフ作成時の計算式を使えば、わざわざRRAを計算せずとも、資産減少割合kから直接S&P500の最適比率を計算することができます。

やってみよう。

結果がコレ。グラフと早見表を作成しました。

ちなみにS&P500の最適比率が100%を超えているのはレバレッジをかけているときです。175%はリターンの中央値が最大になる最適比率。

私は現在資産の95%をリスク資産に投資してますが、早見表によるとリスクに晒してよい資産(50%の確率で資産2倍になる代わりに50%の確率で失ってもよいと考える資産の)資産の上限は約35%です。

また、36%の資産をリスクに晒してもよいと考えるときS&P500の最適比率は100%となります。つまり36%を越えればレバレッジをかけることになります。

関連記事:

Twitterでブログ記事の更新通知を受け取れます:

参考文献:

「意思決定」の科学 なぜ、それを選ぶのか【電子書籍】[ 川越敏司 ]

Twitterでブログ記事の更新通知を受け取れます:

記事が役に立ったらクリックお願いします↓