前回の記事では、リスクが大きいとリターンが高くなるチャンスも増えるが、同時に元本割れする確率も増えることを確率分布で説明しました。

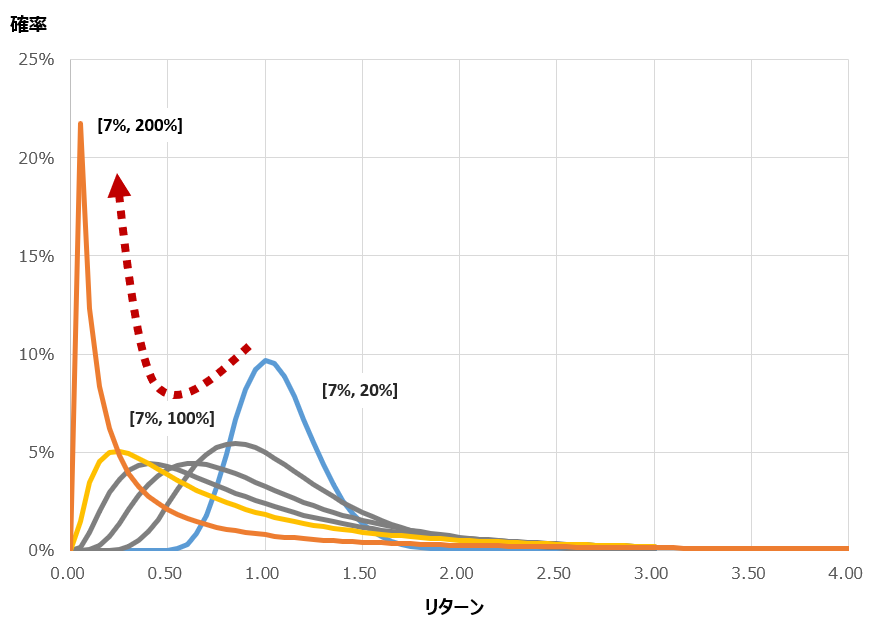

(1)リターン7%・リスク20%:元本割れは45%、2倍越えは1%

(2)リターン7%・リスク100%:元本割れは68%、2倍越えは13%

(1)と(2)のどちらを選ぶかはリスク回避度によるから、どちらを選ぶべきかは自分で考えれば?というのが私の考え。

もう少し付け加えると、金融のポートフォリオ理論では「リターンが高い=よいこと」「リスクが高い=よくないこと」と考えるので、(1)と(2)を比較すれば(1)を選ぶのが定石です。

ですがリスク (資産の価格変動)が大きければ、元本割れ確率だけでなくリターンを高めるチャンスもあるんだから、リスクだって捨てたもんじゃないという考えも否定はできない。

それを踏まえたうえで敢えて(2)をテイクするかどうかは、結局リスク許容度に基づいてやるべきだと。

投資は自分の「リスク許容度に基づいてやれ」という、いわば常識的な説教がでてきたわけですが、じゃあ「リスク許容度ってなに?」という話になってくる。

分かります?リスク許容度は何を意味するか?

「リスク許容度」という言葉をググるとみずほ証券のサイトが出てくるんですが、そこにはこのように書かれています。

リスク許容度とは、「どれくらい投資元本がマイナスとなっても生活に影響がないか」「どれくらいまでなら投資元本がマイナスとなっても気持ち的/気分的)に耐えられるか」というものです。

なるほどね。で、どうやって計算すんの?と思います。

私の理解では、リスク許容度は「相対的リスク回避度」として数値で表すことが出来ます。

上で引用したように「どれくらいまでなら投資元本がマイナスとなっても気持ち的/気分的)に耐えられるか」を「効用関数」という気持ちよさを表す関数を用いて表現することで計算できるんです。

これは非常におもしろいので、関連するトピックと絡めて次回以降の記事で紹介していきます。流れとしては、次のようになります。

(1) 「ライフサイクル投資術」に出てくる相対的リスク回避度 (RRA)

(2) RRAからリスク資産の最適割合の計算方法

(3) マートンのポートフォリオ問題

(4) リスク資産の最適割合とレバレッジ比率の関係

(5) サンクトペテルブルグのパラドクスと効用関数

(6) 結局「ライフサイクル投資術」のRRAグラフは効用関数からどうやって求めるのか?

関連記事:

Twitterでブログ記事の更新通知を受け取れます:

記事が役に立ったらクリックお願いします↓