過去記事で「4%ルール」を紹介しました。「4%ルール」のおさらいです。

・毎年、資産運用額の4%未満を生活費として切り崩していれば、30年以上が経過しても資産が尽きる確率は非常に低い。

・「4%」は、アメリカの一般的な株価の成長率(7%)から物価上昇率(3%)を差し引いて計算されたもの。要は投資で得られる利益の範囲内で生活を続ければ、半永久的に資産が目減りすることなく生活ができる。

・そして資産運用額の4%を1年間分の生活費として切り崩すということは、逆算すれば、元となる資産は1年間の支出の25倍が必要になる

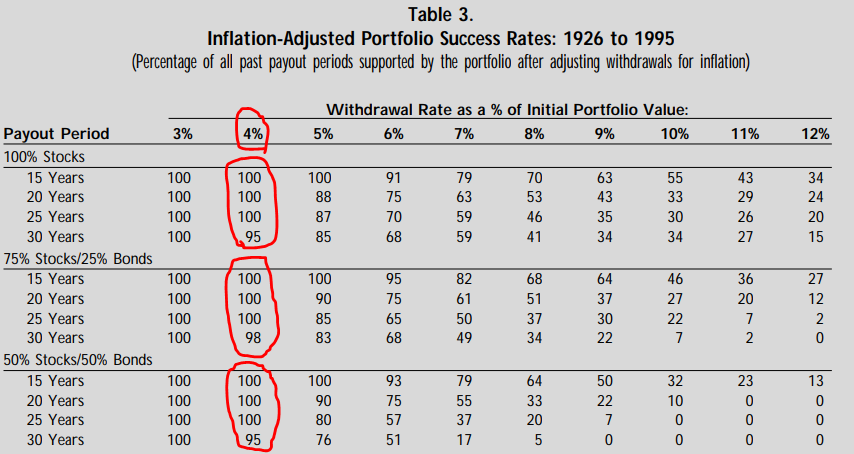

・原文(Retirement Savings)では1926年~1995年の期間で毎年資産を4%引き出すと仮定し、30年間なら成功率 (資産が尽きず生き残る確率)は100%となっています。だから「4%ルール」。

「4%ルール」にはファンドの価格変動が考慮されていない点が気になっていました。ファンドがS&P500に連動すると仮定して価格変動を加味したモデルでシミュレーションすれば4%ルールの妥当性を検証できます。

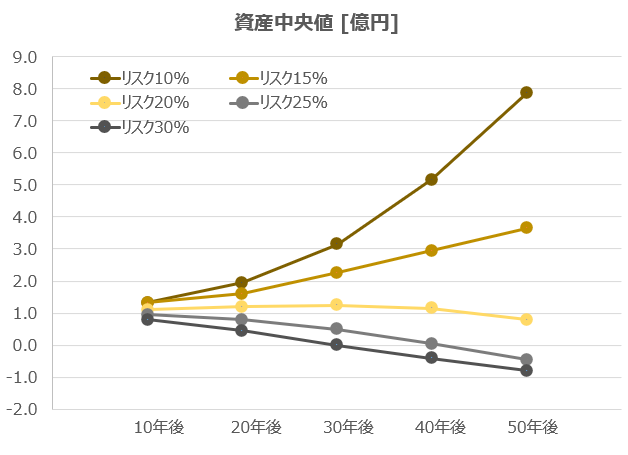

過去記事で使った方法で検証します。まずは1億円ある状態で毎年400万円の資産を切り崩し、将来の資産中央値を算出します。S&P500のリスク(価格変動)は20%ですが、リスクを色々変えた結果もあわせて示します。

リスクが20%の場合(黄色)、毎年400万円 (1億円の4%)を切り崩しても資産はほぼ1億円を維持することが分かります。

面白いことにリスクが20%より小さい場合は資産は増加を続け、リスクが20%を超えると資産は大きく減少します。

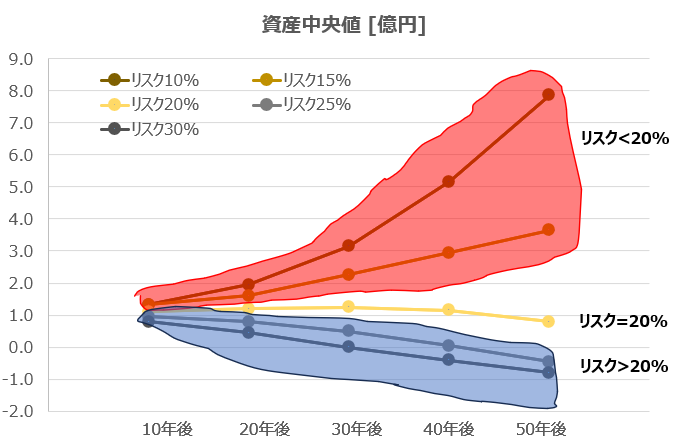

おそらくたまたまですが、毎年4%を切り崩す場合において、リスク20%は資産増減の閾値となることが分かります。下の図を参照。

リスク20%のファンドに投資して4%取り崩しても資産はほぼ減らないということです。そのファンドがまさにS&P500連動ファンドということです。

4%ルール恐るべし。

関連記事:

記事が役に立ったらクリックお願いします↓