過去記事で、暴落を取り入れた幾何ブラウン運動のシミュレーションをS&P500のレバなし、2倍レバ、3倍レバで行いました。

各ケースのシミュレーション結果をバラバラの記事で紹介したので、ここで結果をまとめます。

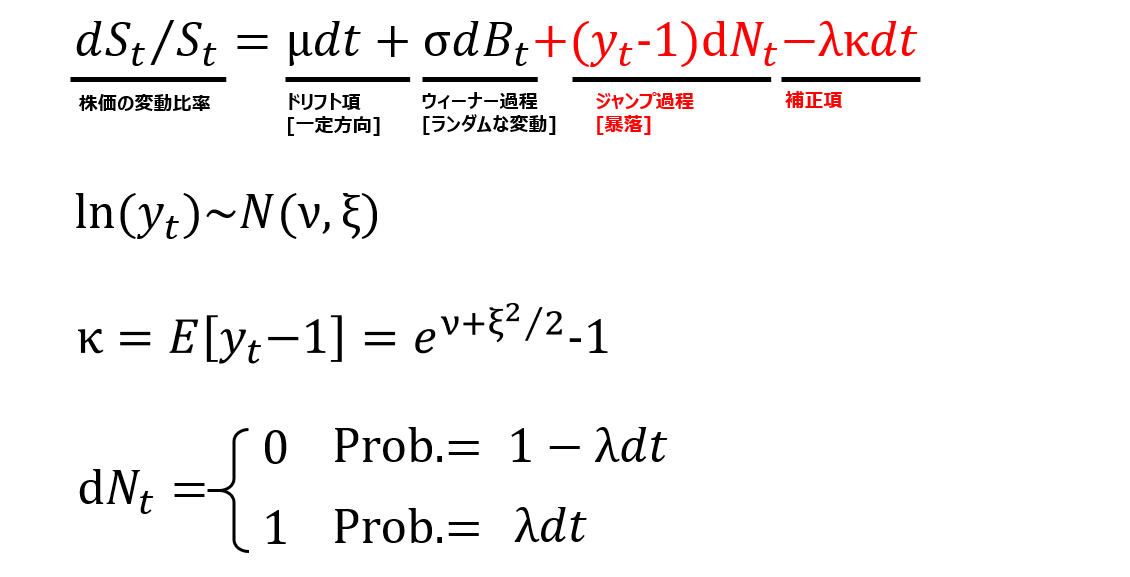

<モデルのおさらい>

基本的な株価変動モデルである幾何ブラウン運動に加えて、暴落がポアソン分布に従うと仮定したジャンプ過程を考慮したシミュレーションを行います。このモデルに暴落の効果を取り入れた式は下のようになります。

<前提条件>

年率平均リターン (μ):7% (レバなし)、14% (2倍)、21% (3倍)

リスク (σ): 20% (レバなし)、40% (2倍)、60% (3倍)

期待暴落回数 (λ):0.1 (10年に1回暴落)

暴落の大きさ (ν):50%

暴落の大きさの標準偏差 (ξ): 5%

投資期間: 20年間

計算は20万回行いました。

<結果>

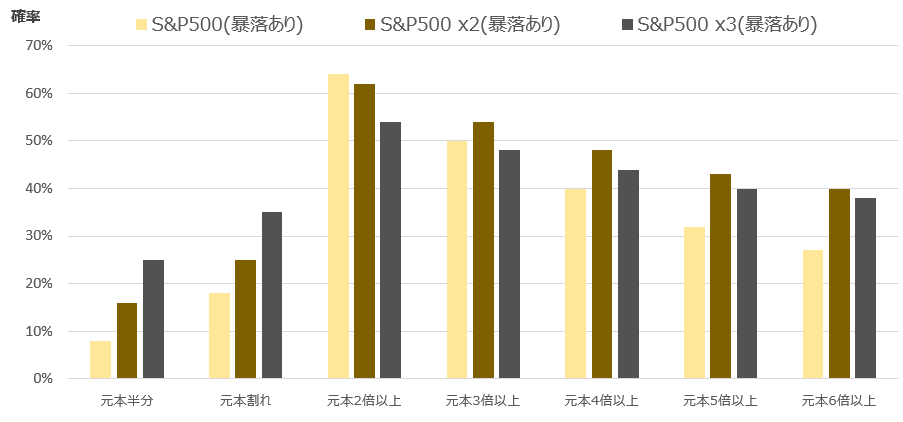

元本が半分になる確率、元本割れ確率、元本2倍を超える確率・・・をまとめたのが以下のグラフです。傾向として、レバレッジが高いほど元本割れ確率は高まります。そして高リターンを得る確率も高まります。これは感覚と一致しています。

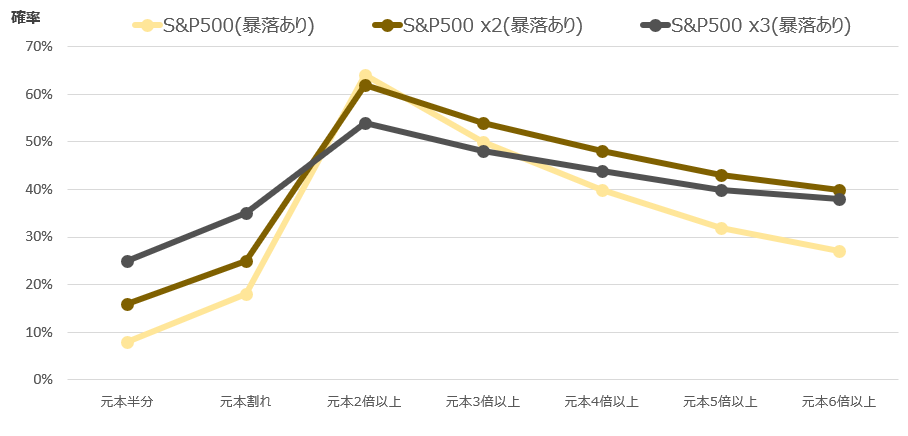

上のグラフを書き換えたのが以下のグラフです、

私が注目しているのが2倍レバレッジのバランスの良さです。どういう事かと言うと、

(1) 元本半分となる確率は、レバなし8%に対してレバ2倍は16%。当然確率は高いが、抜群に高いというわけでもない。

(2) 元本割れ確率は、レバなし18%に対してレバ2倍が25%。当然確率は高いが、抜群に高いというわけでもない。

(3) 元本が3~6倍を超える確率は、3倍レバを超える。

つまり、20年間投資して、元本を大きく割るような大損害を被る確率はレバなしとそれほど大きく変わらず、かつ3倍レバと同程度のリターンを確保できるという点で、2倍レバは結構良いのではないかと思います。

じゃあオマエは2倍レバレッジかけるのか?と問われれば、私はやりません。

何故かと言えば、私は元本割れに敏感なので、(1)で述べたようにレバ2倍で元本半分の確率が16%という数字にやはりビビってしまうというのが理由です。

レバレッジの選択は結局のところ、「自分がどれだけの下落に耐えられるか?」に尽きるので、元本割れに目をつぶってでも高リターンを取りに行く、というのであればレバレッジをかけてもいいと思います。

ただし、グラフの形状を見る限り、3倍は余計なリスクを取り過ぎで2倍が妥当というのが、私の結論です。「ライフサイクル投資術」でも2倍以下を推奨していますしね。

関連記事:

記事が役に立ったらクリックお願いします↓