私はS&P500をリターン7%・リスク20%で色々とシミュレーションしてます。

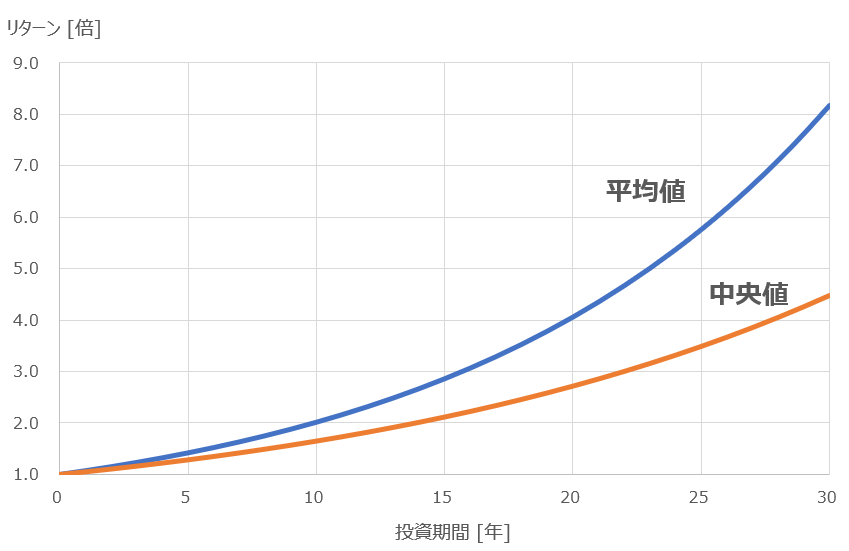

資産運用シミュレーションでよくある手法は、価格変動を幾何ブラウン運動でモデルして投資期間に対する平均値や中央値の変化を計算するというもの。以下は過去記事からの抜粋。

自分で言うのもなんですが、こういう資産推移のグラフは暴落を考えていない点で絵にかいた餅と言えなくもない。

だから証券会社のサイトで資産シミュレーションに年間積み立て額や想定年率リターンを打ち込んで計算しても、結果を冷めた目で見てしまう人も多いんじゃないでしょうか。

「ファイナンス理論全史」という本には次のように書いています。

長く投資を続けていれば、ブラックマンデーほどではないにしても、「正規分布では想定されない」はずの一大イベントに出くわす可能性はかなり高い。・・・

そうだとしたら、平穏な99%の世界でいかにうまくやろうとしても、異常な1%の事態で致命傷を負って元も子もなくなることがありうる。・・・

そう考えていくと、正規分布では想定できない異常事態は「無視してよいもの」では決してなく、むしろこれこそが投資における最重要テーマなのではないか、と思えてくるのである。

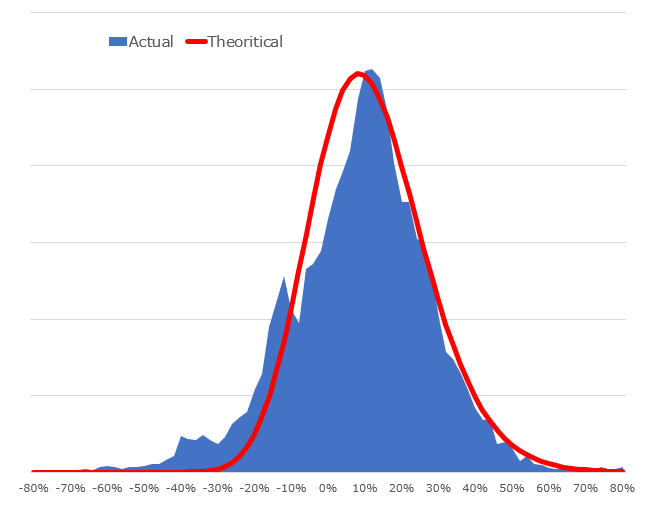

S&P500の年率リターンを1928年~2020年まで集めてグラフにしたのが下のグラフです。青いのが実際のデータ。赤い線が正規分布でフィッティングしたもの。

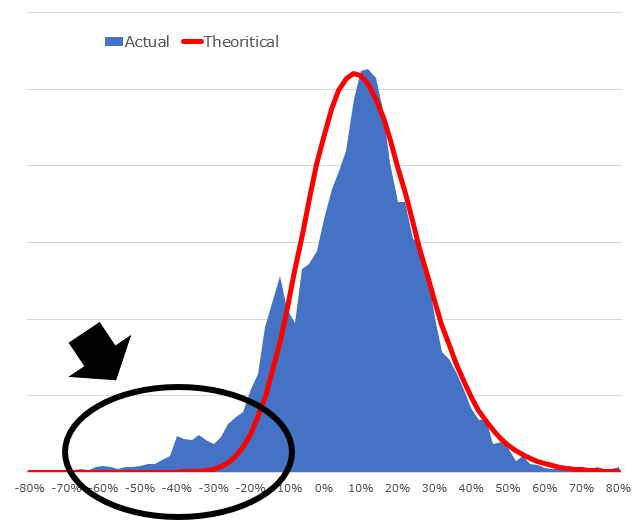

いい具合に正規分布でフィッティングできていると思いますが、気になるのは大きなマイナスリターンが比較的高い頻度で発生している点。黒丸で囲った部分です。

年次リターンが-30%を下回る回数を計算してみると;

理論:0.08%

実際:3.78%

暴落確率は理論値よりもかなり高いのが分かります。ある年の暴落が資産推移に与える影響は大きいからこそ、上で引用したように、「異常事態は「無視してよいもの」では決してなく」と言えるのだと思います。

で、タイトルに書いたように「S&P500投資の資産増加シミュレーションで暴落を取り入れるべきか?」に答えると、「暴落を取り入れた方がより現実に近い結果になる」というのが答え。

じゃあどうやんの?という話なんですが、方法はあります。

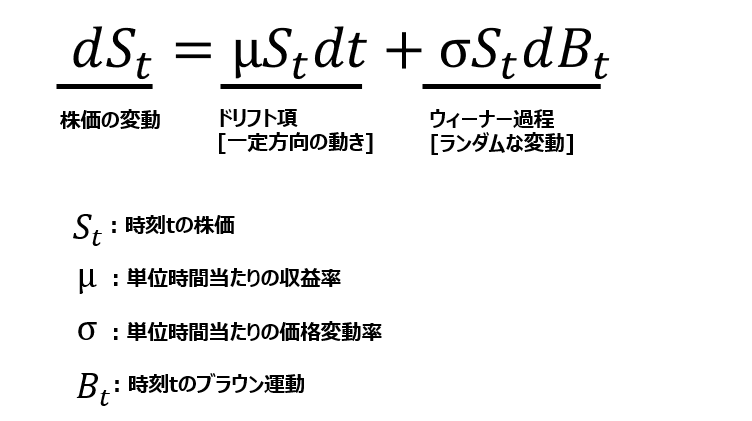

それは価格の一方向への上昇とランダムな変動は(これまでやったように)幾何ブラウン運動でモデルし、突発的に生じる暴落の効果をポアソン分布でモデルして取り込むというやり方。

数式で言うと、下の右辺に「ジャンプ項」と呼ばれる暴落の効果を表す項を新たに加えます。(式は過去記事参照。)

この結果は、追って紹介していきます。

関連書籍:

ファイナンス理論全史 儲けの法則と相場の本質【電子書籍】[ 田渕直也 ]

過去記事:

記事が役に立ったらクリックお願いします↓