株などのリスク資産を持っているとき、自分のポートフォリオ全体でリスク資産を何%にすべきか?

そう問われれば「自分のリスク許容度に見合った割合にすべき」というのが教科書的な回答。ではその割合を計算する方法は?

私が投資関連でとてもユニークだと思っている「ライフサイクル投資術」という本には、リスク許容度の計算方法としてサミュエルソンの割合が紹介されています。

サミュエルソンの割合の計算方法は次の通り:

(1) 相対的リスク回避度 (RRA)を求める。

(2) RRAを公式に代入してサミュエルソン割合を求める。

(1)と(2)を簡単に説明していきますが、実は(2)のところでレバレッジに関連する面白いことが分かります。それは後続の記事で紹介します。

(1) 相対的リスク回避度 (RRA)を求める。

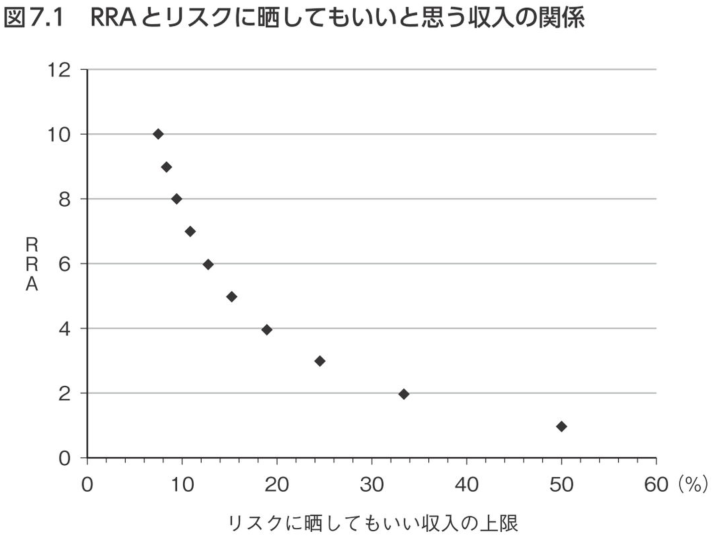

RRA (Relative Risk Aversion)は以下のグラフに従って計算できます。

例えば、私が収入の20%をリスクに晒してもいい、つまり最悪のケースでゼロになってもよいと考えるなら、RRAは3.76です。

30%をリスクに晒せる:RRA=2.2

40%をリスクに晒せる:RRA=1.2

50%をリスクに晒せる:RRA=1.0

(グラフ上で読み取ったので少し誤差あるかも)

このRRAを公式に代入すればサミュエルソンの割合を計算できます。

続きは次の記事で。

※ところで初めて「ライフサイクル投資術」をよんだとき、このRRAのグラフはどこから出てきたんだ?と思いました。これは「効用関数」を用いて計算できます。

RRAと効用関数の関係は後日紹介します。

参考:

「ライフサイクル投資術」は私が推すユニークな本。私はレバレッジには消極的ですが、それでもこの本は良い本。

Twitterでブログ記事の更新通知を受け取れます:

記事が役に立ったらクリックお願いします↓