前回の記事からの続き。

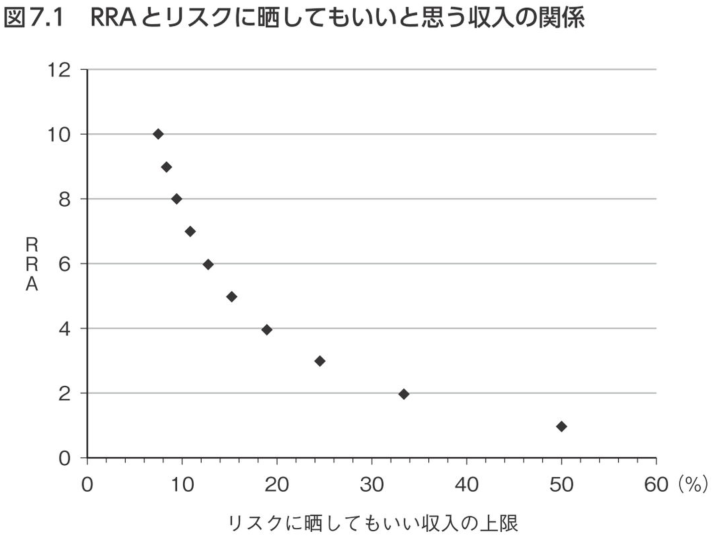

「ライフサイクル投資術」では相対的リスク回避度 (RRA)を下のグラフから読み取れ、と書いています。

このグラフはどうやって作られたのか?「ライフサイクル投資術」によると、50%の確率で給料が2倍、50%の確率で給料が半分になる転職話があるとして、もしも「転職する」を選ぶならRRAは1以下だと言ってます。

つまりこのグラフは、50%の確率で給料2倍になるのと引き換えに50%の確率で給料が減るならば、何%の減額まで受け入れることができるか?という問いを通してリスク許容度を計算しているんです。

ここで出てくるのは前記事で紹介した効用関数です。効用関数とは主観的な満足度を定量的に表現するための関数のこと。

効用関数の表現の仕方は色々あるのですが、よく使用されるのは以下の式です。詳細は「意思決定の科学」を参照。

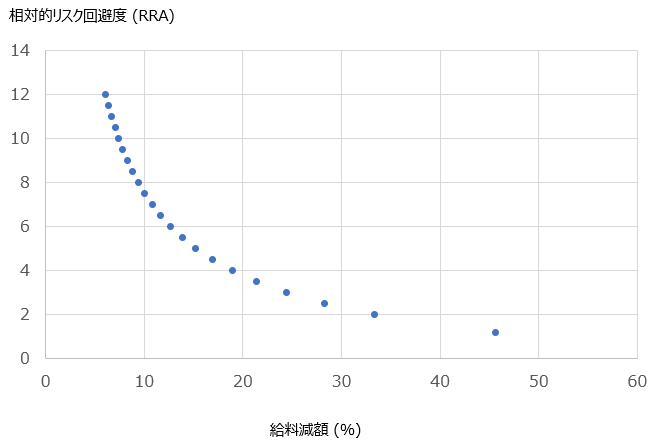

「ライフサイクル投資術」の転職話を考えます。現在の給料を100とします。もしもこの人が転職しないとき、この人の効用は u(100)です。

一方で確率50%で給料2倍、確率50%で給料k%減額の転職話にのる場合、この人の効用は 0.5 x u(200)+0.5 x u(100-100k)です。

この人はk (給料の減額率)が大きいほどビビッて転職を嫌がりますが、どんどん小さくなるとあるポイントで転職を受け入れます。このときに両者の効用は等しくなるんです。

これを式で表現すると下のようになります。

この式と効用関数の式を使うと、相対的リスク回避度と給料減額率の関係を求めることができます。グラフにしたのがコレ。

「ライフサイクル投資術」のグラフと全く同じものを作ることができました。

「確率50%で給料2倍、確率50%で給料k%減額」を少し言いかえると、「確率50%で資産を2倍、確率で50%で資産のk%が消える」と言い換えることができます。

従って、「50%で資産が2倍になる効用 (気持ちよさ)」と「50%でk%の資産が消える効用」が等しくなるポイントを調べることで相対的リスク回避度を計算できるわけです。

相対的リスク回避度なんて計算して意味あんの?と思う方は、過去記事の「マートンのポートフォリオ問題で最適なリスク資産割合を計算する。」を読んでみてください。

相対的リスク回避度からリスク資産の最適割合を計算できます。正直私は感動しましたが、響かない人には全く響かないかも ww

参考:

私のとってイメージしにくかった「効用」を易しく解説してくれる名著。

「意思決定」の科学 なぜ、それを選ぶのか【電子書籍】[ 川越敏司 ]

異端の書。

Twitterでブログ記事の更新通知を受け取れます:

関連記事:

記事が役に立ったらクリックお願いします↓