数式がたくさん出てきます。興味ない方はトップページにエスケープしてください。

なぜ時価総額加重平均が最適なポートフォリオなのか?

これは現代ポートフォリオ理論から導き出される結論です。要は;

(1) 全てのリスク資産をリスク・リターン平面上でプロットしたとき、効率的フロンティア曲線上の接点ポートフォリオと全てのリスク資産の時価総額加重平均のポートフォリオが一致する。

(2) 接点ポートフォリオは最もシャープレシオが大きいポートフォリオである。

(3) 従ってリスク資産の時価総額加重平均は最適なポートフォリオである。

ということです。

(2)は過去記事で紹介しました。(3)は(1)と(2)から導き出される結論です。では(1)は?(1)はどのように証明されるのか?

それはCAPM (Capital Asset Pricing Model)で説明できます。そして(1)の証明方法はWikipediaの「CAPMの導出」に書いています。実はタダで手に入る大学の講義資料などを色々と探したのですが、Wikipediaが一番わかりやすかった。

以下はWikipediaからの引用+私の説明です。

CAPMでは4つの仮定を置きます。この詳細は割愛。

(1) 全ての投資家は平均分散分析によりポートフォリオを選択する。

(2) 全ての投資家は全ての金融資産の収益率の平均・分散について同一の予想を持つ。

(3) 金融市場は完全市場である。

(4) 無リスク資産が存在する。

Wikiの説明では、仮定(1)が成立するためには、全ての投資家の効用関数が2次関数の形式で、さらに全ての投資家がリスク回避的である必要があり、その仮定の下で以下の連立方程式が成立するとあります。

???来ましたね。いきなり何を言っているか分かりません ww

ただし、行列計算に慣れている人ならこの方程式さえ理解できれば、これ以降の式は追えます。つまり、この式がどのように導き出されるかさえ掴めれば、あとは理解できるというわけ。

ポイントは上でサラッと書いた「全ての投資家の効用関数が2次関数の形式で、さらに全ての投資家がリスク回避的である必要があり」の部分です。つまりこの記述のと上の方程式の間の行間を読めばよい。

「全ての投資家の効用関数が2次関数の形式で、さらに全ての投資家がリスク回避的である必要があり」はどのように数式で表現すればいいのか?資料から引用します。

効用:満足度

効用関数:資産xの時に得られる満足度

投資家の効用関数は資産の期待値と分散を用いて下のように近似できます。「近似」と書いた理由は効用関数を期待値の周りでテイラー展開して3次の項を無視しているからです。

![]()

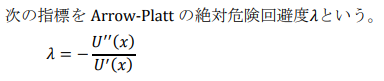

ここでArrow-Plattの絶対危険回避度(リスク回避度)という指標λを導入して式を書き直すと、

効用関数は確かに分散の2次関数になっています。また効用関数の一階微分は正、二階微分は負なのでλは正となり、リスク回避的であることが分かります。

投資家は効用関数(=満足度)を最大にするポートフォリオを組みたいのです。それはどんなポートフォリオなのか?

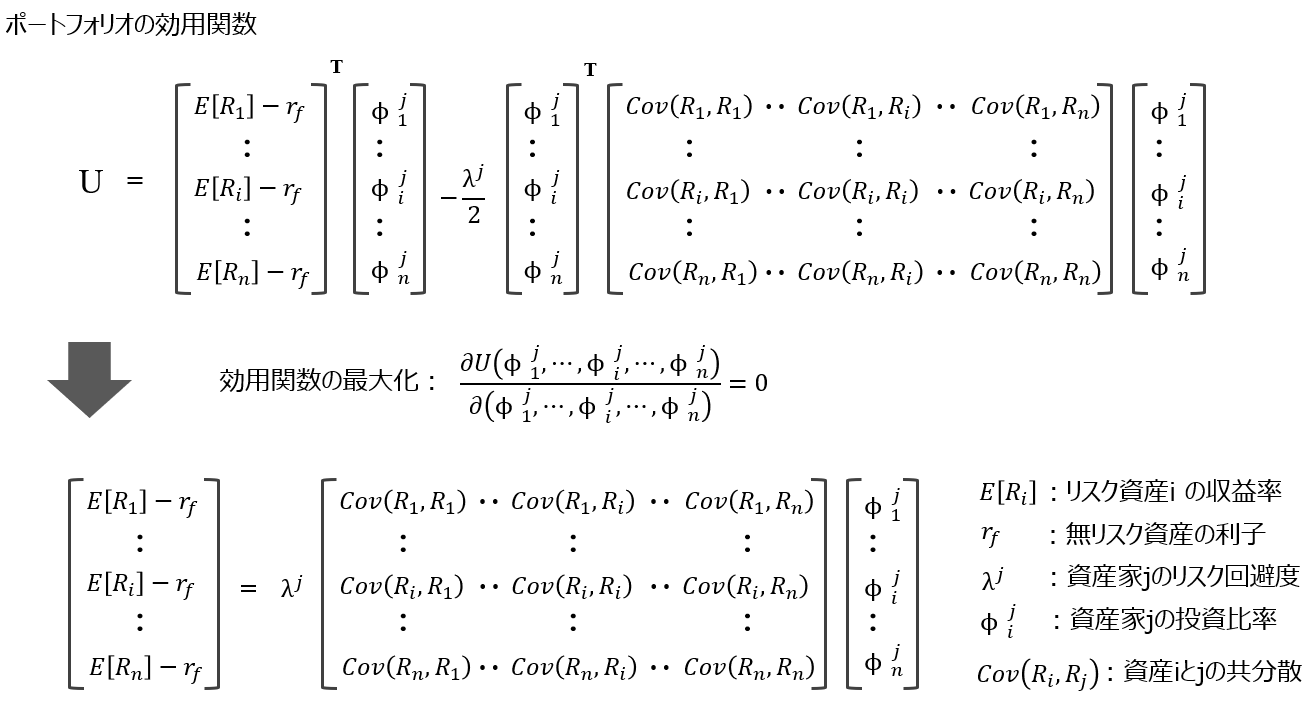

期待値や分散などのパラメータとしてWikiに出てくるものを使って、ポートフォリオの効用関数を作ります。すると下のようになります。

分かりやすくするために行列の要素を書き出しました。上述のように投資家は効用関数を最大にしたいので、その結果の式も書いています。

ここまで分かると見えてきました。下段の式は効用関数をリスク資産の投資比率で偏微分して出てきた連立方程式です。よくみると資産iに関する式がWikiの式と同じだと分かります。つまりこういうこと。

やっと分かりましたね。つまりWikiで出てきた難しそうな式は投資家jの効用関数を最大化、つまり各リスク資産の投資比率で偏微分したものをゼロにしたときの式と等しかったというわけです。う~ん、気持ちィィッ!

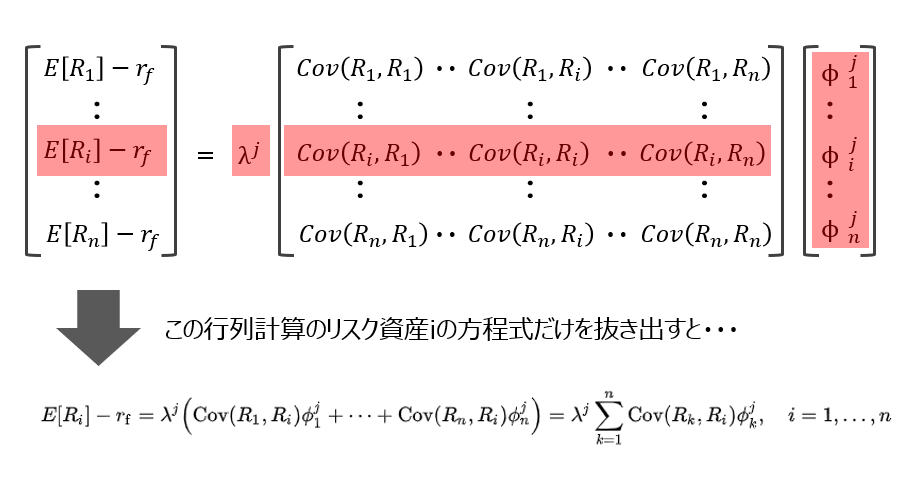

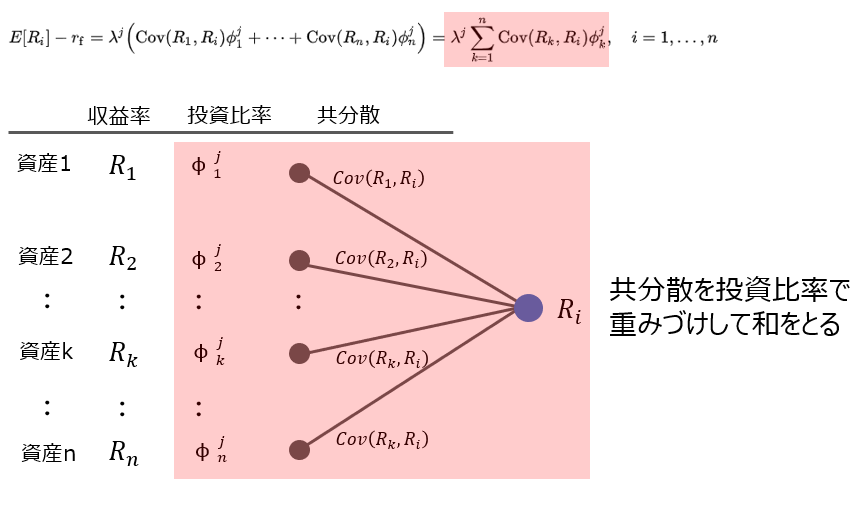

ところでこの式は何を意味しているのか?

左辺はリスク資産iの期待収益率と無リスク資産の利子の差。

右辺は?分かりにくいので図示したのが下の図。つまりリスク資産iと(iも含めた)他のリスク資産の共分散を投資家jの投資比率で重みづけして和をとったもの。これに投資かjのリスク回避度をかけたもの。

つまり(ある資産の期待収益率)=(他の資産との共分散に重みづけして和をとったもの)x(リスク回避度)ということ。

この式を変形すると、(リスク回避度)=(ある資産の期待収益率) / (自分と他の資産との共分散との重みづけの和)です。この右辺はリターンをリスクで割っているのでシャープレシオっぽいです。

この式は、リスク回避度が大きいほどこの投資家の期待収益率が大きく分散が小さいことを意味していますが、これは直観的にも理解できます。

やっとWikiで出てくる一発目の式の意味が分かりました。あとは式を追えばいいだけなので詳細は割愛しますが、要点だけ抜き出します。

リスク資産iの時価総額をVi、投資家jの初期資産をWjとおくと、全てのリスク資産の時価総額加重平均ポートフォリオは下のように表現できます。

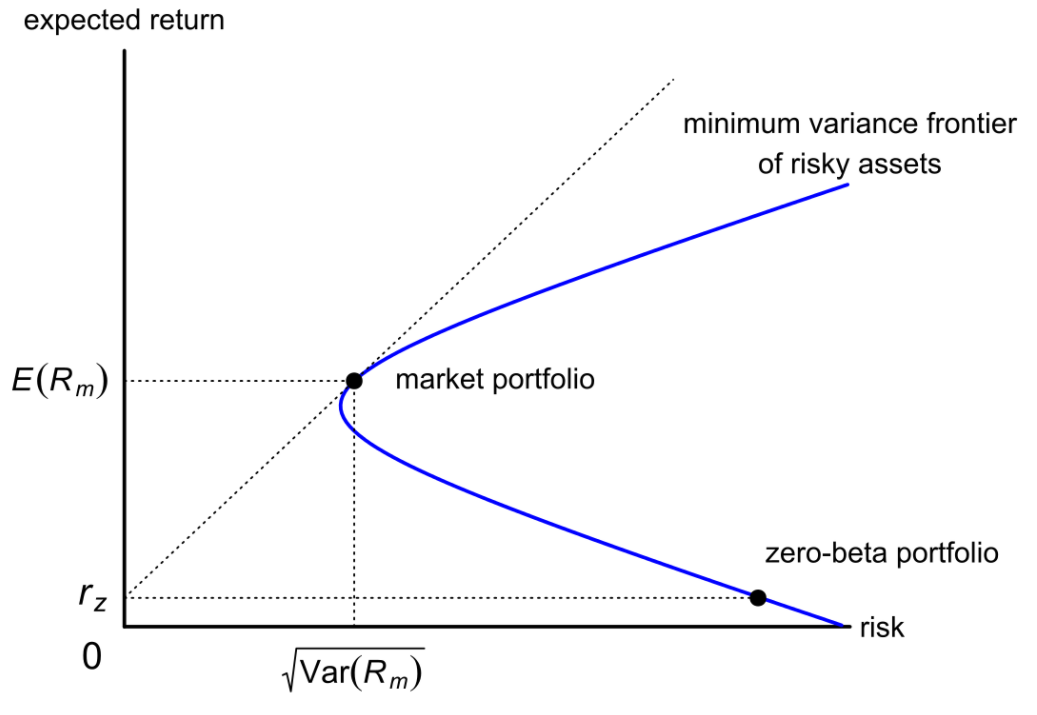

あとはトービンの分離定理を使えば時価総額加重平均ポートフォリオと接点ポートフォリオが一致することが分かるというわけです。接点ポートフォリオは下の図参照。

というわけでまとめると;

(1) 全てのリスク資産をリスク・リターン平面上でプロットしたとき、効率的フロンティア曲線上の接点ポートフォリオと全てのリスク資産の時価総額加重平均のポートフォリオが一致する。これは全ての投資家の効用関数を最大にした結果である。

(2) 接点ポートフォリオは最もシャープレシオが大きいポートフォリオである。

(3) 従ってリスク資産の時価総額加重平均は最適なポートフォリオである。

関連記事:

記事が役に立ったらクリックお願いします↓