オルカンはS&P500より本当に分散されているのか?

答えはYes。オルカンが米国含め全世界を対象としている以上、地域の観点では分散されています。

でも「ポートフォリオとして分散されている」と言うには「米国市場の株式指数と米国以外の市場の株式指数の相関が低い」が条件になると思います。

極端な例を考えると、米国の指数と他国の指数が全く同じ動きをするのであれば、「分散されている」とは言えません。一般的にポートフォリオを語る際に使われる「分散されている」とは、あるアセットの価格変動と別のアセットの変動に相関性がない状態を言うためです。

実際のところ、米国指数と他国指数の相関はそうなっているのか?2つのETFを比較してみます。

SPY: S&P500に連動

CWI: 米国を除いた全世界の株価指数に連動

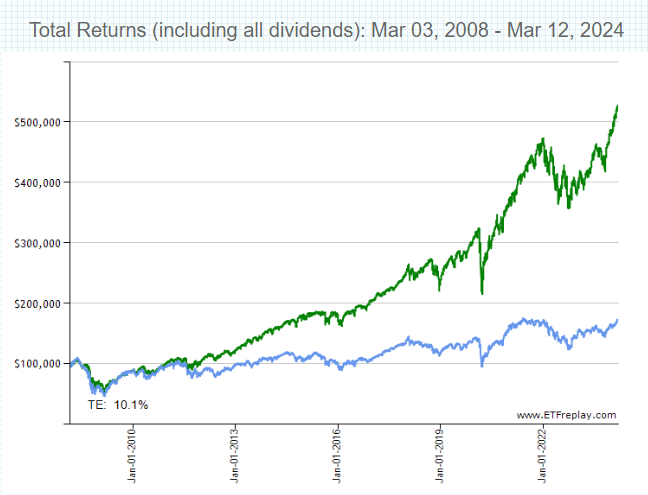

まずは、2008年以降のチャートを見てみます。(緑:SPY, 青:CWI) これを見るとリターンはSPYが大きく勝るものの、価格変動の仕方はほぼ同じように見えます。ぱっと見で相関性は高そうです。

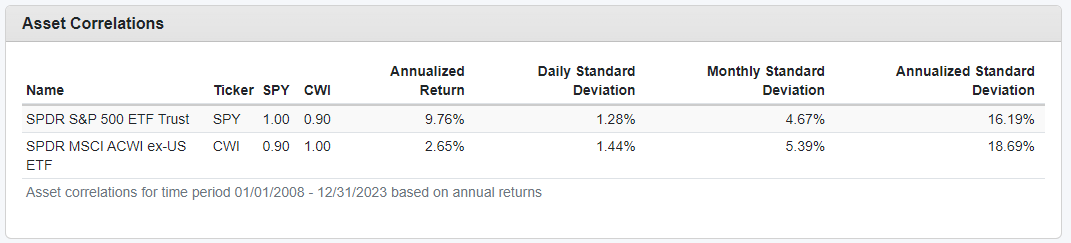

両ファンドのリスク・リターン・相関係数をまとめたものがリンクで見れます。これによると、10年間の年率リスク・リターンは

SPY: 12.62%/12.2%

CWI: 4.66%/12.99%

相関係数:0.84

ここから分かることは、

(1) SPYはCWIより年率リターンは大きく勝る

(2) SPYとCWIはともにリスク(標準偏差)はほぼ12%程度でほぼ同じ。

(3) SPYとCWIの相関係数は0.8を超えている。かなり高い。

ここで気になるのが(2)と(3)です。米国指数と米国以外世界指数がほぼ同じ動きをし、なおかつ価格変動の度合いも同じ程度なのであれば、2つの指数をくっつけたオルカンの価格変動の度合い(リスク)は下がらないのではないか?

あくまで過去10年だけを見た結果です。もっと長い期間で見れば相関は変わってくるかもしれません。

(追記)

Portfolio visualizerというサイトで相関係数を簡単に調べられます。一番長い2008年以降の16年分のデータによると相関係数は0.9でした。

参考記事: