一括投資と積立投資の違いは何か?

前者は手持ちの資金を初年度に一括で投資すること。後者は手持ちの資金を数回に分けて投資することです。これだけ読んでもふ~んとしか思いません。では図示してみましょう。

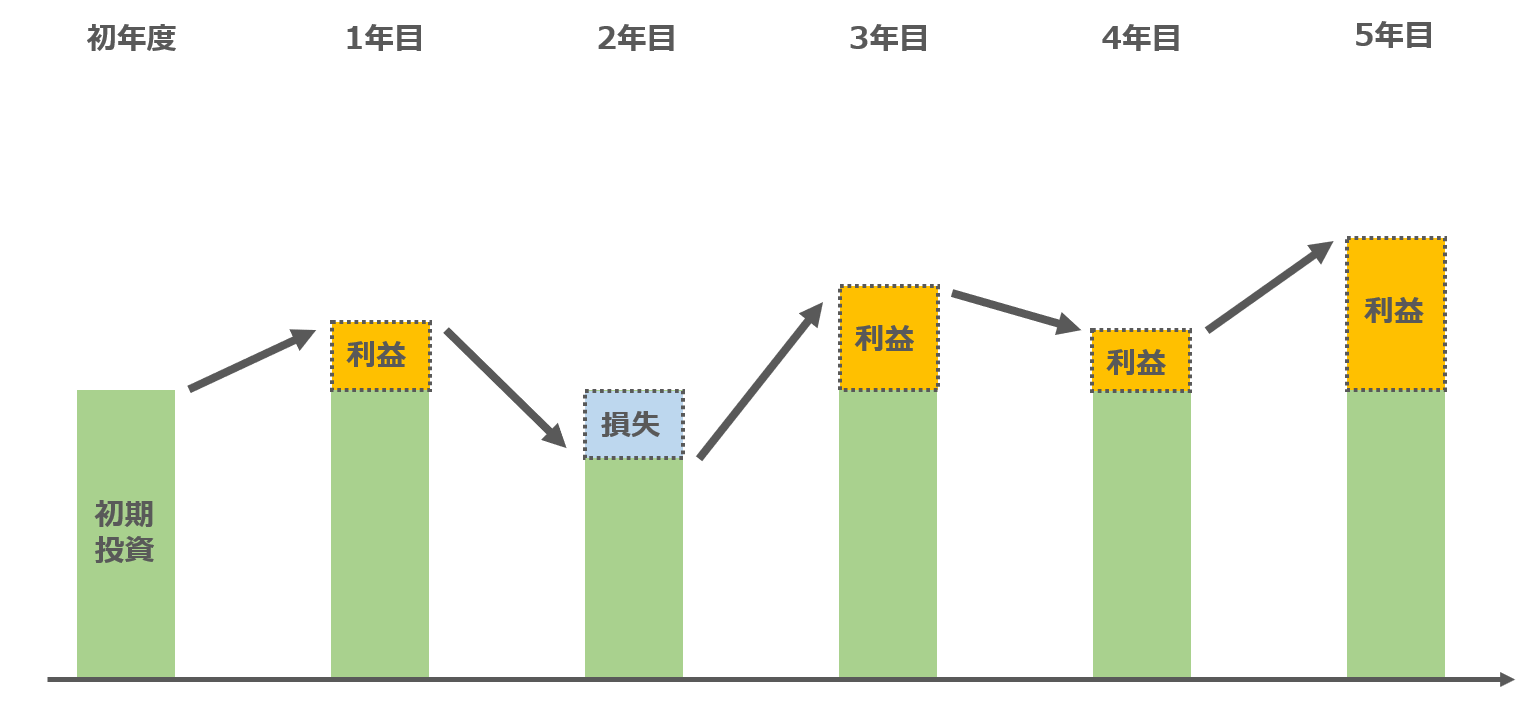

一括投資を図示したのが下の図です。初年度にある金融商品に投資して5年間運用することを考えます。初期に一括投資した資金は、商品の価格に応じて時間発展します。価格が下がれば損するし、価格が上がれば利益が出ます。

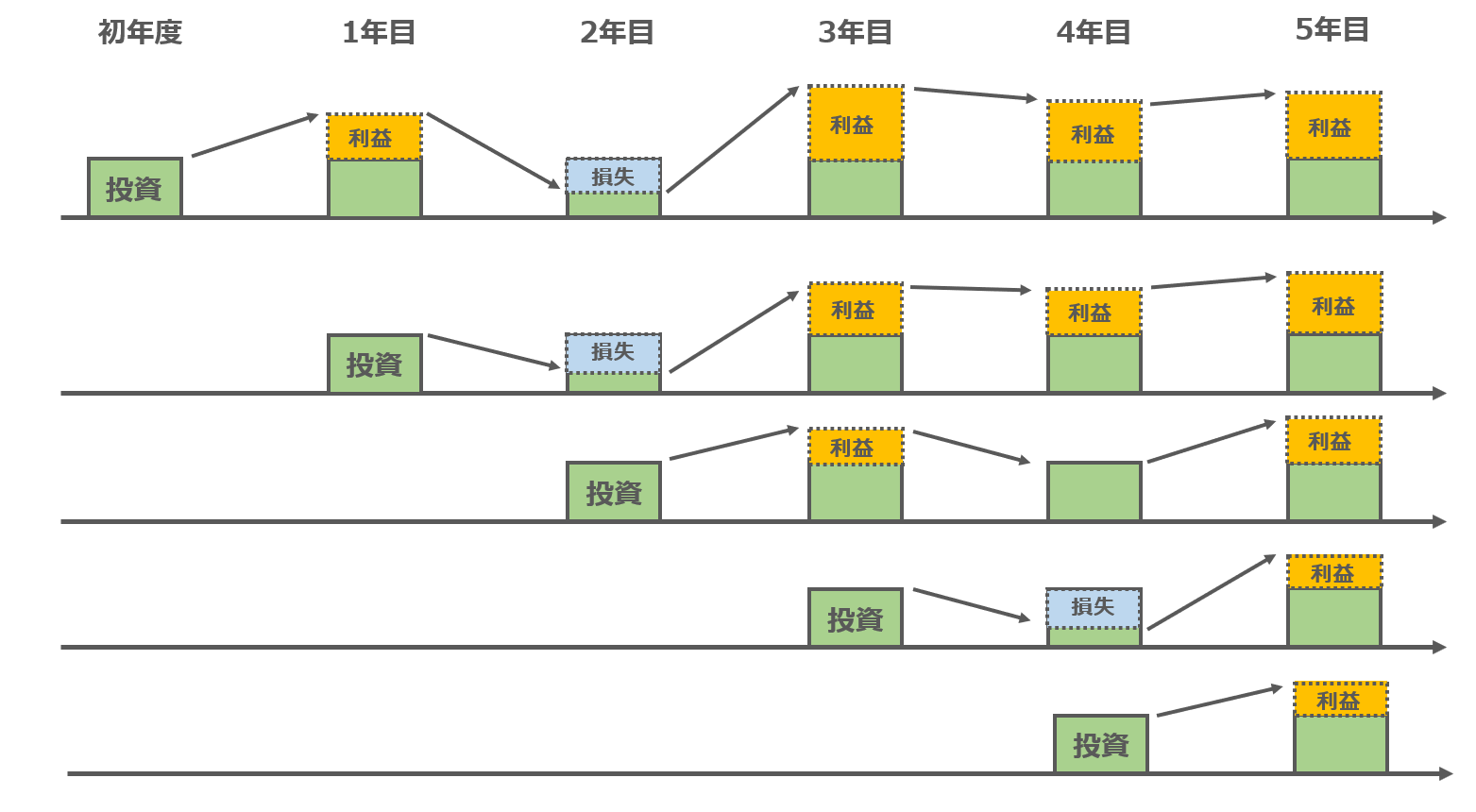

今度は積立投資を図示したのが下の図です。毎年一定の金額を同じ金融商品に投資することを考えます。実際に積み立て投資をすると分かりますが、投資の成績を見るとその時点の利益にしか目が行きません。つまり下の図のように、ある時点での利益にしか注目しないのです。

ところが、このように考えてみてはどうでしょう?積立投資とは各年度に投資した資金がそれぞれ時間発展することだと考えるのです。

積み立て投資を「各年度に投資した資金の時間発展」と捉えて作成したのが下の図です。この「各年度」という点が重要です。要は上の図を分解したものだと捉えてください。

この図を見て何が分かるか?4年目に投資した分に着目してください。仮に運用者が5年目に投資を打ち切る場合、4年目に投資した資金はたった1年間しか運用出来ていないことが分かります。

過去の記事で解説していますが、米国S&P500などのインデックス・ファンドは長期で運用するほどリターンを大きくすることが出来るし、元本割れ確率を下げることができます。

長期投資が有利だと理解しつつも、長期間の積立投資して一括で売却する場合、投資後半で投資した分に関しては短期投資しかできていない、というギャグのようなことが起きるのです。

これを回避する方法は、少しずつ売却していく方法です。上の例でいえば、5年目に一括で売却せず、5年目から数年かけて売却していく方法です。

ところが、ここでもう一つ問題が起きます。毎年同じ証券口座から同じファンドに投資している場合、そのファンドを少しずつ売却すると、やはりその売却分には直近で購入した分が混じってしまっているのです。

たとえば5年目に全資産の20%を売却する場合、3年目や4年目に購入した分が混じってしまっている。だから厳密にいえば、この方法は部分的に短期投資になっている。

積み立て投資をしながら、厳密な意味で”長期”運用するのであれば、毎年買うファンドを変えることで、売却時にそれぞれを分離させる必要があるんです。

たとえば初年度にeMAXIS Slim S&P500を買って5年目に売却、1年目にSBIバンガード S&P500を買って6年目に売却、2年目にVOOを買って7年目に売却・・・。または証券口座を買う方法もあるでしょう。

このテーマは資産運用の出口戦略に関わってくるのでかなり興味深い。今後は出口戦略に関する定量的な分析も行っていきたいと思います。

積み立て投資とは退屈な投資だと切り捨てるのはまだ早いかもしれません。ある時点の資産はそれ以前の各時点で投資した金額の時間発展の総和だと捉えれば、「いつ・いくら投資して、いつ・いくら売却する」のがベストな戦略なのかを定量的に分析できるのではないかと思っています。

関連記事:

記事が役に立ったらクリックお願いします↓