過去記事で書いたように、S&P500投資シミュレーションに暴落の効果を取り入れたシミュレーションをやってみます。

そのモチベーションは過去記事で書いたように、現実世界では暴落が発生するのだから、暴落効果を取り入れた方がより現実に近い予測ができるだろうというと考えるからです。

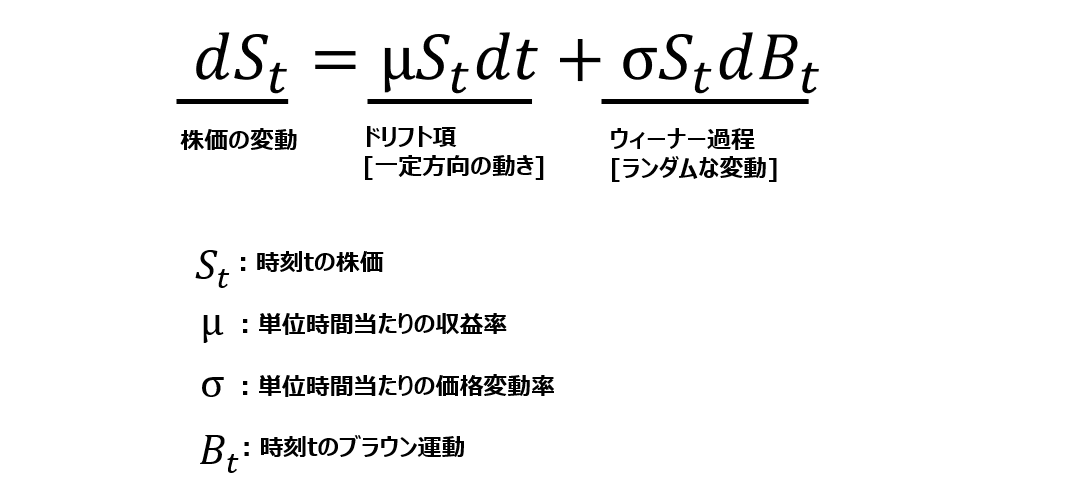

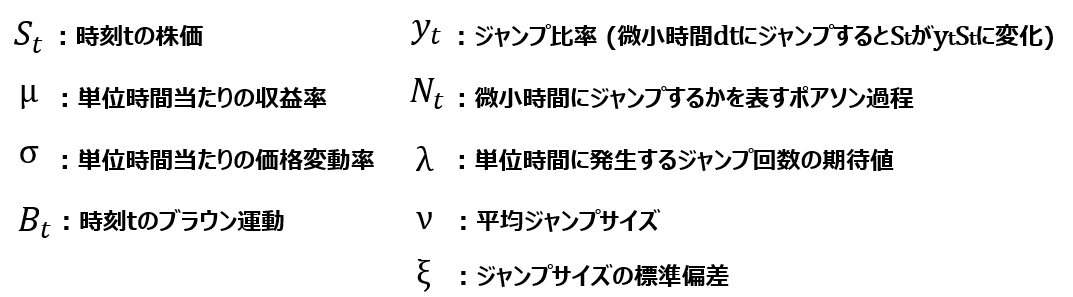

暴落を考慮しないケース、つまり株価がリスクとリターンに従って変動する場合、その価格変動は幾何ブラウン運動でモデルできます。S&P500の場合、リスクは20%、リターンは7%です。詳細は過去記事参照。式を再掲します。

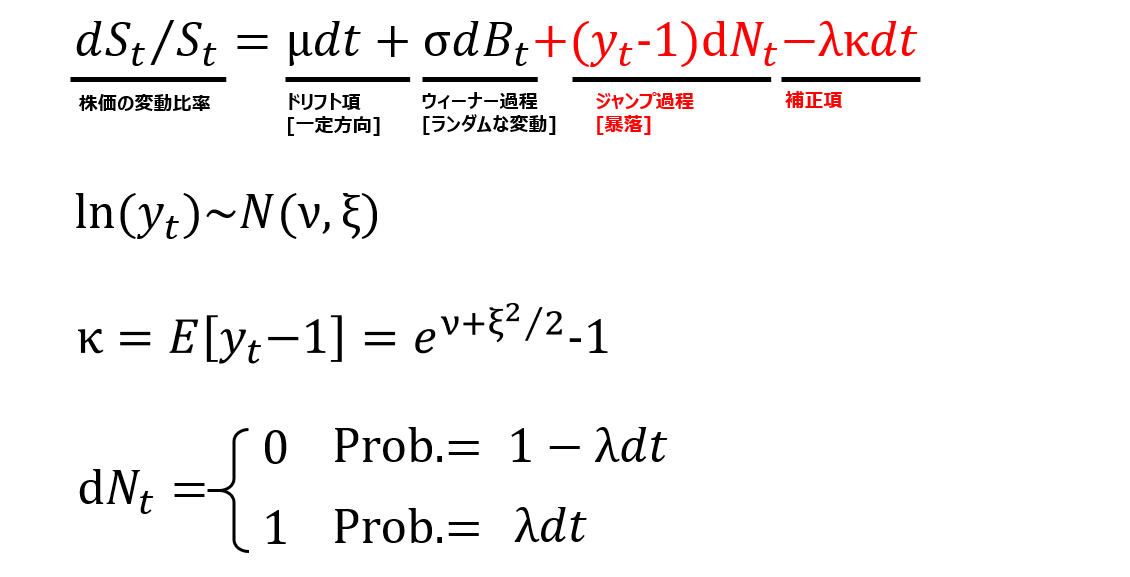

このモデルに暴落の効果を取り入れた式は下のようになります。

式の細かい説明は割愛します。ネットでいくつかの文献が出ていますが、分かりやすいものはコレ。以下ではポイントだけ説明します。

幾何ブラウン運動の式に新たに追加したのが赤字のジャンプ過程の項です。この項が何を表しているかというと、

(1) 暴落はポアソン分布に従って発生する。

(2) 暴落の大きさはある平均値と標準偏差に従う正規分布に従う。

要するに、暴落はたまにしか起きないのでその「たまに起きる」をポアソン過程で数学的に表現しているのです。

そして暴落の大きさも20%とか50%とか決まった数値ではないので、ある程度の幅をもつと仮定しています。

(補足:右辺第4項の補正項はジャンプ過程の平均値を除く働きをします。こうすることで、リターンの平均値は幾何ブラウン運動のドリフト項のみから寄与するように調整しています。そもそも仮定した年平均リターン7%は過去の暴落込みのデータから推測した値なので、ドリフト項のμに7%を代入するにはジャンプ過程の平均値を除く必要があるのです。)

ポアソン過程は、ランダムに発生する事象の発生回数を記述する確率過程です。例えば店舗に到着する客の数はポアソン分布でモデル化します。(ちなみに店舗のレジの数はポアソン分布に従って到着した客の待ち時間をもとに計算します。)

というわけで、たまにしか発生しない暴落の発生確率をポアソン分布に従うと仮定して、幾何ブラウン運動に暴落の効果を取り込んでいるのです。

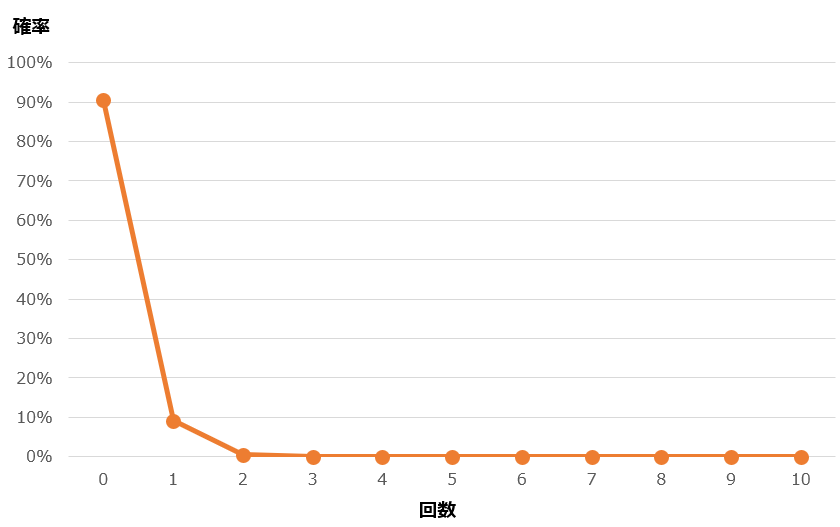

暴落の期待回数が10年に1回と仮定します。そのときの1年当たりの暴落確率は下のようになります。

暴落しない (回数=0)が90%、1回暴落する確率が10%、2回暴落する確率が0.5%、3回以上はほぼゼロです。

このジャンプの効果を取り込んでシミュレーションするとどうなるか?

結果は次の記事で紹介します。

関連記事:

記事が役に立ったらクリックお願いします↓