NISAや確定拠出年金でシコシコ積み立てて老後の準備するのもいいですが、そもそも年金いくらもらえるのか?が気になります。

30年後の年金制度がどうなってるのかは予想できませんが、そもそも今現在の制度のもとで毎年いくらもらえるのか?何年受給すれば元が取れるのか?を見てみます。

将来もらえる額をざっくり知っておけば、足りない分が予想できます。その足りない分をNISAなりでカバーする。そうすれば、無駄にカネを積み立て過ぎない(要は若いころに使える分は使って楽しむ)ように計画を立てることができるでしょう。

条件はシンプルに次のようにします。

・サラリーマン、会社で定年まで働く。(注:経営者、個人事業主は対象外)

・国民年金・厚生年金の加入月数はともに40年。

・国民年金保険料は会社が収める。(個人で支払額はゼロ)

・厚生年金保険料は会社と折半。(個人で毎月支払額は標準報酬月額の9.15%)

・老齢基礎年金の年間受給額は79.5万円

・老齢厚生年金の年間受給額は次の式で算出: (平均年収)÷ 12x 0.005481x 480

・ボーナスはなし。毎月一定額をもらえると仮定

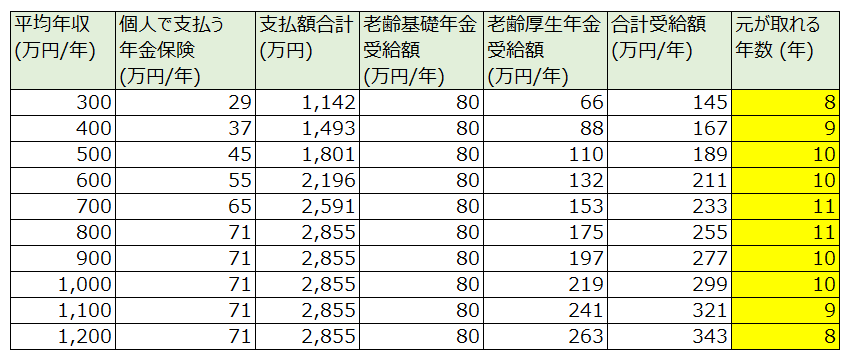

(生涯の)平均年収ごとにまとめたのが下の表。

例として、

平均年収が400万円:毎月14万円受領、9年もらえば元が取れる。

返金年収が900万円:毎月24万円受領、10年もらえば元が取れる。

もちろん年収にもよりますが、もらえる年金はざっくり毎月14~20万程度、10年もらえば元が取れると考えておけばよい。生活水準にもよりますが、個人的には毎月14万円はかなりカツカツなイメージです。この2倍は欲しいので、別途運用は必要でしょう。

ちなみにこの額の年金を受け取るには年利何%で運用すればよいか計算することができます。次の通り仮定:

・上で年収400万円の人が40年間合計1,493万円支払う。

・この人は41年目から20年間で毎年167万円を受け取り続ける。(85歳で没すると想定)

この場合、IRR (内部収益率)は2.6%でした。

つまり、資産運用の観点では、「(個人で) 払った保険料は約3%で運用されて年金として将来返ってくる」とみなせます。

他のおすすめ記事: