「S&P500インデックス投資でFIRE (早期退職)できるか?」は個人的にとても気になるテーマです。

「できる派」の唯一の定量的な根拠は有名な4%ルールですが、「4%ルール」は胡散臭いと思っています。

4%ルールとは;

・毎年、資産運用額の4%未満を生活費として切り崩していれば、30年以上が経過しても資産が尽きる確率は非常に低い。

・「4%」は、アメリカの一般的な株価の成長率(7%)から物価上昇率(3%)を差し引いて計算されたもの。要は投資で得られる利益の範囲内で生活を続ければ、半永久的に資産が目減りすることなく生活ができる。

・そして資産運用額の4%を1年間分の生活費として切り崩すということは、逆算すれば、元となる資産は1年間の支出の25倍が必要になるということ。

つまり、年間生活費20万円なら、S&P500連動インデックス投信に6000万円ぶちこんでおけば労働収入なくても生きていけるということ。

投信を現金化する際に税金が20%かかるとか、日本で物価上昇率3%はありえない、とか細かいことはさておき、この4%ルールの致命的な欠点は、株価変動リスクが考慮されていない、という点にあると思います。

株価変動リスクを考慮したFIRE後のシミュレーションは難しくありません。

たとえば;

(1) S&P500投信の資産額6,000万円からスタート。

(2) 毎年240万円引き出す。

(3) 株価変動は幾何ブラウン運動でモデル化。

そしてX年後にどれくらいの確率で破産 (資産マイナス)になるかを計算します。何歳でFIREするかによりますが、40歳でFIREするなら、X=50の破産確率がほぼゼロならFIRE成功でしょう。

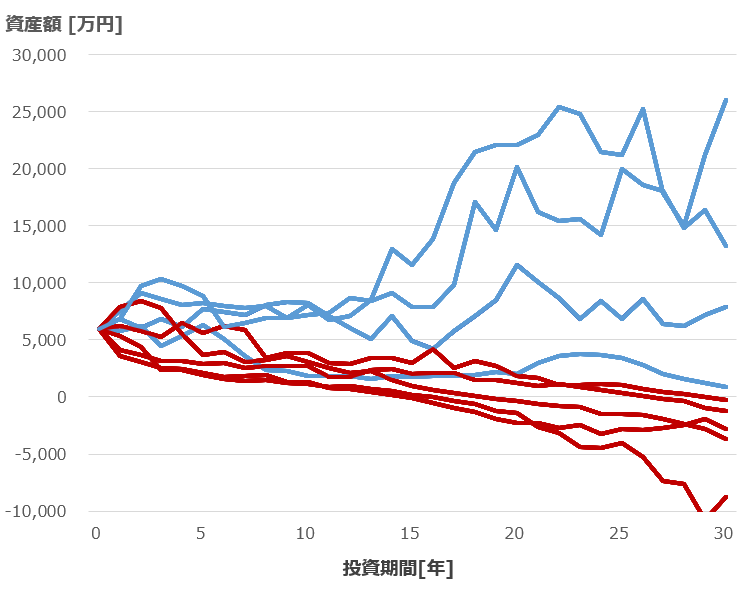

以下は実際に資産推移をシミュレーションしてみた結果を10パターン示しています。6000万円からスタートして30年後に破産したのが赤色、生き残ったのが青色。

これを数万回とか計算して、何回破産するかをカウントすれば、破産確率を計算できます。

というわけで、次回は実際にS&P500に投資した際の破産確率を示します。

結論から言えば、投資期間が長くなるほど破産確率は結構高くなります。つまり4%ルールの鵜呑みはかなり危険です。

関連書籍:

FIRE後の税金・年金が分かりやすかった本。

普通の会社員でもできる 日本版FIRE超入門【電子書籍】[ 山崎俊輔 ]

関連記事:

記事が役に立ったらクリックお願いします↓