CMBの記事によると、過去30年間、S&P500 VIXと超短金利差の関係性に3度のサイクルが見られます。このサイクルは表現の仕方がユニークで面白いので、備忘録として記事にします。

まずは、用語の確認から。

ボラテリティ:リスク資産(通貨や株式)の価格変動性

インプライドボラテリティ (IV):特定の市場に関する将来の変動率。マーケット参加者による将来の予想が反映されている。

VIX (Volatlity Index):S&P500を対象とするオプション満期30日のIVを元に算出。特徴としては;

(特徴1) IVが高いときVIXも高い。逆にIVが低いときVIXも低い。

(特徴2) VIXが高いとき(一般的に20を超えるとき)は市場が不安定。投資家が市場株価の大きな動きを予想して、オプション価格が上昇しているため。

(背景1) IVはオプション価格(有価証券をある一定期間に決められた価格で売買する権利の価格)からブラック・ショールズ方程式から算出。

(背景2) VIXは満期までのIVの平均値の期待値(式はwikiを参照)

長短金利差:ここでは「米国30年債利回りと3カ月債利回りの差」と定義しています。

(特徴1) 金融政策が利上げ→利下げに転じると、長短金利差が拡大し景気後退→回復

(特徴2) 金融政策が利下げ→利上げに転じると、長短金利差が縮小し景気過熱→減速

まとめると:

・VIXは景気先行き不透明感が強まると上昇。20超えると黄色信号。

・長短金利差が縮小すると景気後退局面入りの可能性大。

簡単にいうと、VIXが大きくかつ長短金利差が小さい時は景気後退入りする可能性が高い。

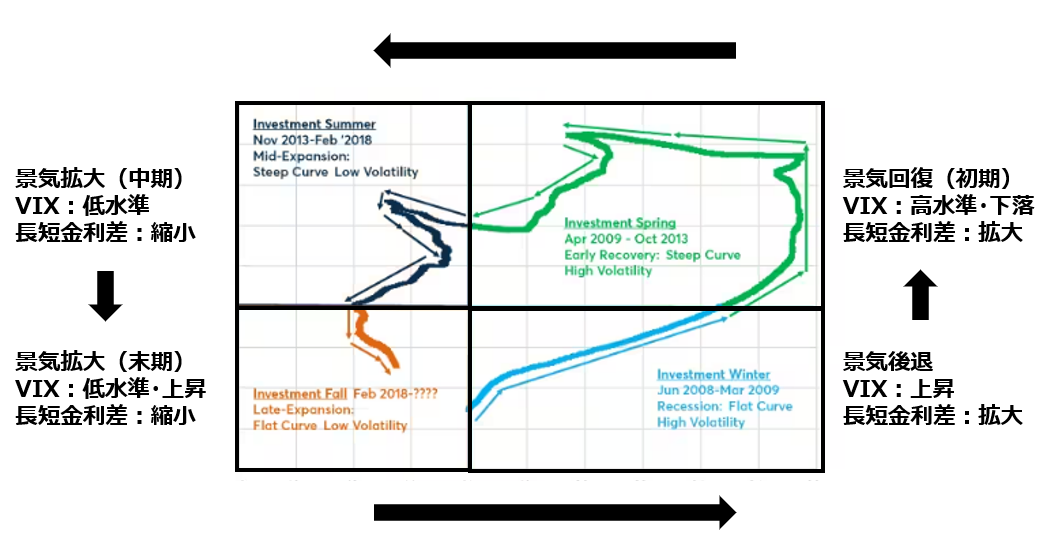

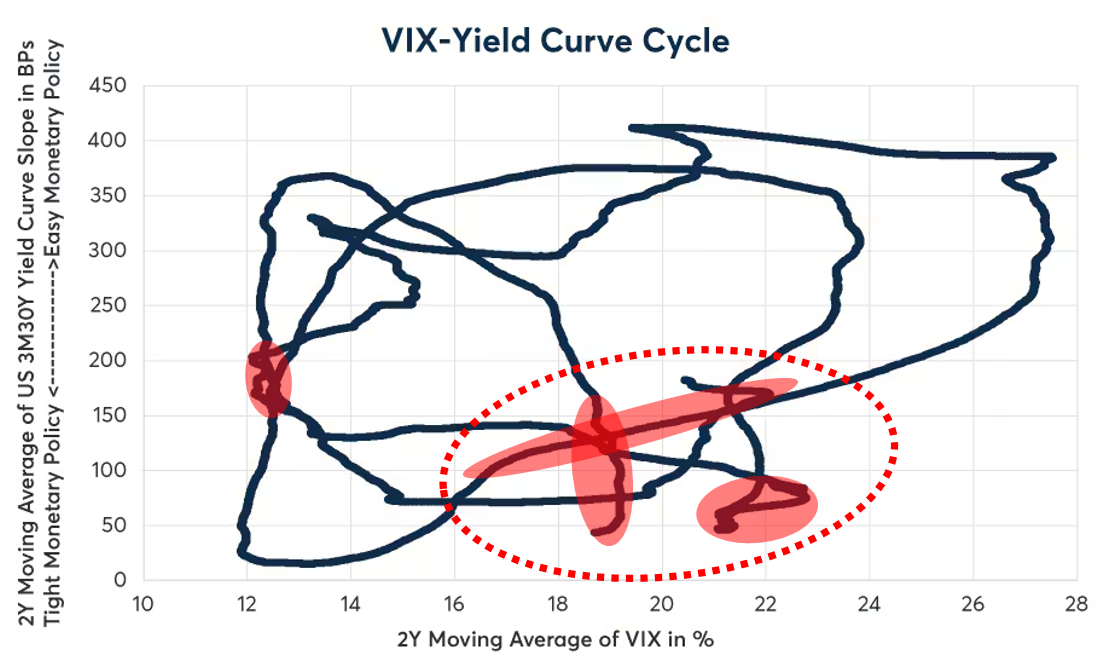

CMBの「S&P500 VIXと超短金利差の関係性に3度のサイクル」とは、縦軸:長短金利差、横軸:VIX のグラフ上で時間経過とともに点がどう動くかを表現したものです。

下のグラフは、元のグラフを4分割して、どの領域が景気後退・回復・拡大(中期)・拡大(末期)に該当するかを追記したものです。上で青字で書いたように、右下(VIX大・長短金利差大)のエリアが景気後退に該当します。

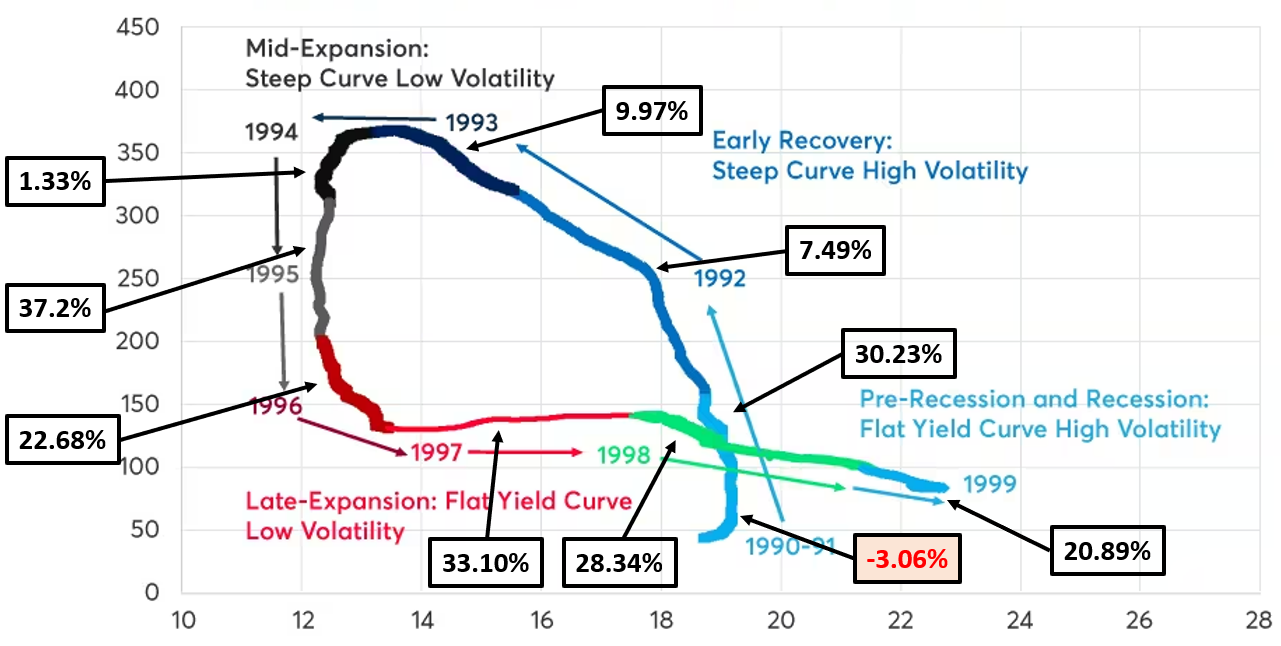

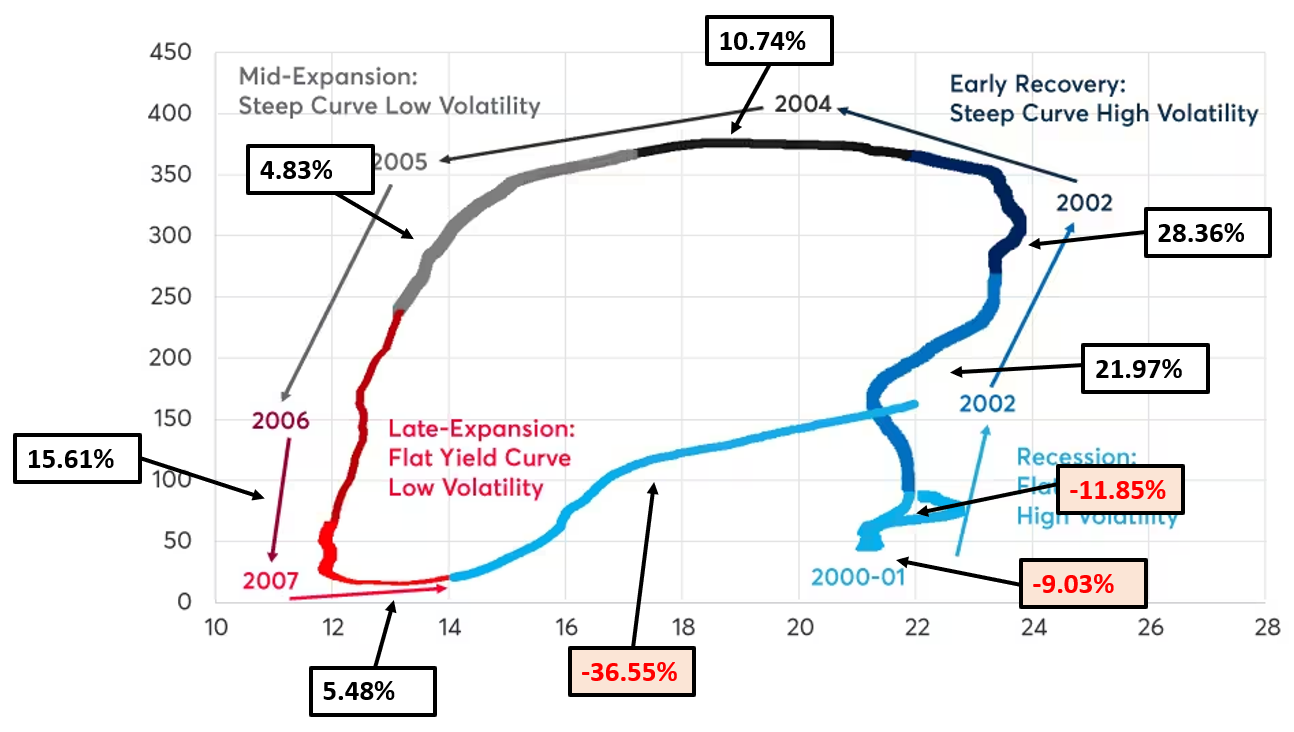

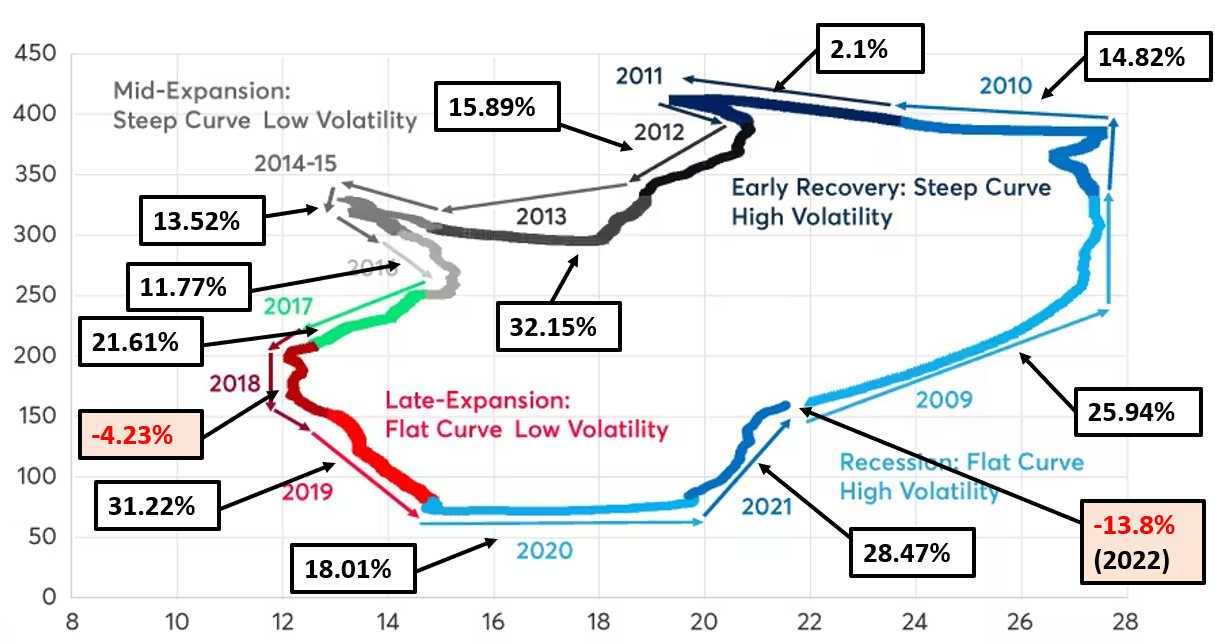

1990年~2021年に見られた各サイクルを下に示します。「xx%」というのはその年のS&P500の年次リターンを私が追記したものです。

1990年~1999年

2000年~2008年

2009年~2021年

下のグラフは、1990年~2021年(つまり3サイクル)を表現したものです。赤い丸はS&P500の年次リターンがマイナスだった期間です。2018年の例外を除けば、やはり右下エリアに集中していることが分かります。

というわけでまとめると:

・過去30年間で3回のサイクルが見られる。

・サイクルは、縦軸:長短金利差 横軸:VIX のグラフ上で明確に表現される。

・グラフの右下が景気後退局面。S&P500の年率リターンがマイナスだった時期と概ね一致

「サイクルを理解し、その変動を乗り切るために必要な精神力、金銭的強さを身につけることが、投資を成功に導くうえで欠かせない要素なのである。」

ー「市場サイクルを極める」 ハワード・マークス

参考記事: