前回の記事で紹介したように、S&P500投資シミュレーションに暴落の効果を取り入れたシミュレーションをやってみます。

具体的には、基本的な株価変動モデルである幾何ブラウン運動に加えて、暴落がポアソン分布に従うと仮定したジャンプ過程を考慮したシミュレーションを行います。

このモデルに暴落の効果を取り入れた式は下のようになります。

以下は前提条件です。

年率平均リターン (μ):7%

リスク (σ):20%

期待暴落回数 (λ):0.1 (10年に1回暴落)

暴落の大きさ (ν):20%と50%

暴落の大きさの標準偏差 (ξ): 5%

投資期間: 20年間

計算は20万回行いました。

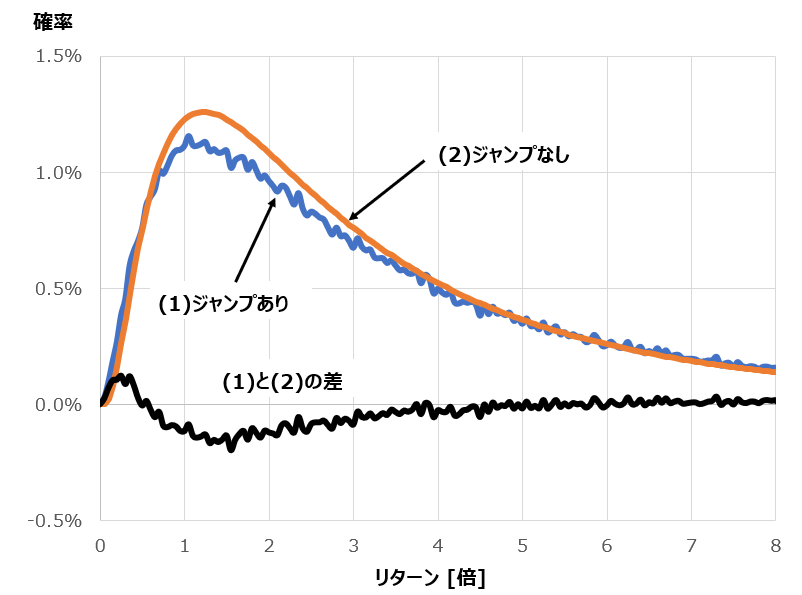

ジャンプがある場合 (青色)はジャンプがない場合 (オレンジ色)に比べて確率分布全体が低リターン側に寄っていることが分かります。

これが両ケースの差 (黒色)を見れば分かりやすい。リターンが0.5倍以下だとプラスなので、ジャンプがない場合の方がリターンが半分になる確率が大きいということです。

リターン0.5倍以下の確率は、

ジャンプなし:3%

ジャンプあり:4%

つまりリターンが半分以下になるような極端な状況が発生しやすいということ。このように直観に合った結果が得られたわけですが、その差は1%なのでほとんどゴミだと思います。

というわけで、10年に1回20%暴落が起きても、暴落なしと結果はそれほど変わらないと言えます。

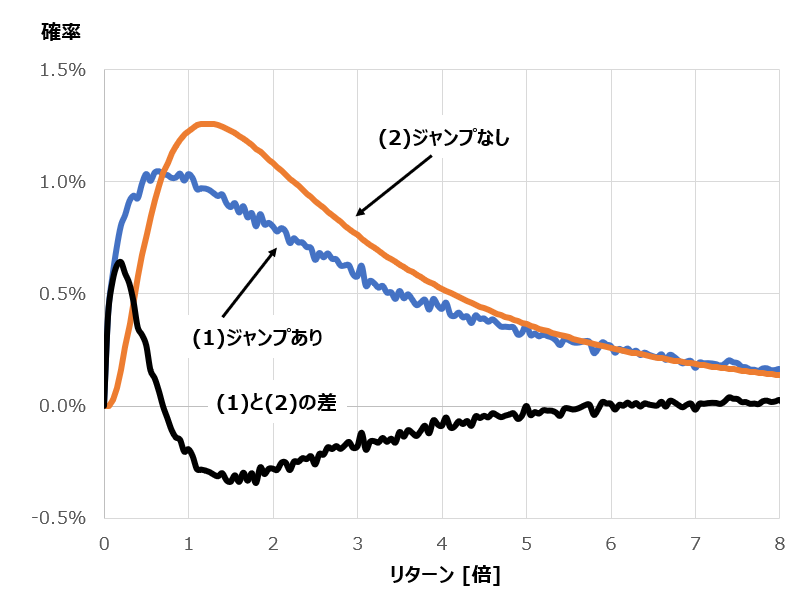

次に、10年に1回50%の暴落が発生するケースを見てみます。リターンの確率分布は下のようになりました。

ジャンプがある場合 (青色)はジャンプがない場合 (オレンジ色)に比べて確率分布全体が低リターン側に寄っていることが分かります。その傾向は上で見た20%暴落よりも強い。

リターン0.5倍以下の確率を見てみると:

ジャンプなし:3%

ジャンプあり:8%

加えてリターン1.0倍以下の確率 (元本割れ確率)を見てみると:

ジャンプなし:14%

ジャンプあり:18%

暴落ありケースでは元本割れ確率が4%上昇して18%であることが分かりました。

10年に1回50%暴落が起きると、元本割れ確率が4%上昇する。

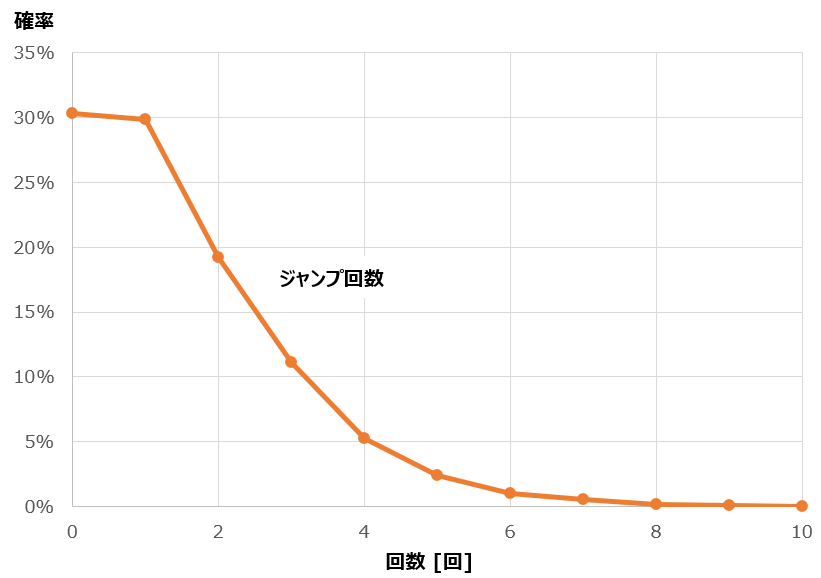

補足で20年間の暴落回数をシミュレーションした結果を示します。

暴落回数はそれぞれ、暴落なし30%、1回暴落30%、2回暴落19%、3回暴落11%でした。

まとめると、

10年に1回、20%暴落発生:暴落なしとそれほど変わらない。

10年に1回、50%暴落発生:元本割れ確率が4%上昇。

もちろん投資終了間際の20年目に暴落した場合は資産は大きく減るわけですが、そういう奇跡的なケースを除けば、10年に1度の暴落は「暴落が起きるのが怖いから投資をやめる」というレベルではないと、個人的に感じます。

※シミュレーション結果のグラフをGPIFのポートフォリオで同様な検討をしている論文の結果と比較すると、グラフの形状は似ていることは確認済みです。

関連記事:

記事が役に立ったらクリックお願いします↓