前にDIE WITH ZERO (ゼロで死ぬ)という本が話題になりました。「人生が豊かになりすぎる究極のルール」という薄っぺらい副題を見て「あっ・・・そういうのいいです・・・」と立ち読みすらやめたのですが(笑)、「死ぬときに資産ゼロで人生終わらせる」というアイディア自体は私も賛成です。

インデックスファンドに長期投資すればある程度の資産を築けると私は信じていますが、築いた資産の崩し方も考えないといけない。それが「投資」だけに視点を限らない「人生設計」だと思うのです。

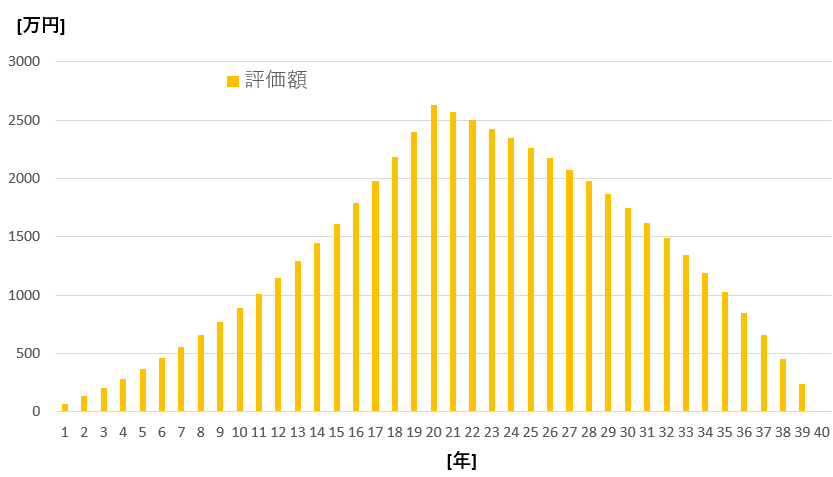

仮に20年間毎月5万円 (年間60万円)を投資するとして、利回り7% (S&P500を想定) とすれば20年後のリターンは2632万円。総投資額は1200万円なのでリターンは2.3倍。このまま一括で現金化するのも手ですが、あえてリスク (=ファンドの価格変動)を許容するなら、チョビチョビ現金化する選択肢もあります。

次のケースを考えてみます。

・20年の投資期間は、毎年60万円を投資

・21年目~40年目 (20年間)の引き出し期間は追加投資しない

・引き出し期間は、毎年定額を引き出す

・引き出し期間の最終年度 (40年目)は資産ゼロ

この条件で毎年引き出し額を計算すると、232万です。言い換えると、毎年60万円投資していたのが、毎年232万円で返ってくるということです。

下のグラフはファンドの評価額の推移を示しています。20年目にマックスになり、40年目にゼロです。

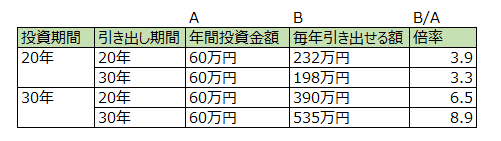

同じような検討を、投資期間と引き出し期間を色々変えてまとめたのが下の表です。

倍率は「毎年引き出せる額」を「年間投資額」で割った値です。倍率が一番大きいのは投資期間/引き出し期間が30年/30年の場合で、約9倍もあります。これは総投資期間 が30年+30年=60年もあるのでまあ当然でしょう。

個人的には、「総投資期間は長くあるべき、ただし年取ったら判断力が鈍るからある時期にリスク資産は全売却すべき」という考えなので、30年/20年の組み合わせが自分にあってると思います。その場合、ゼロで死ぬための「倍率」は6.5倍です。

もし毎年60万投資するなら引き出せる額は390万円です。もっと投資して毎年100万円投資するなら650万円も引き出せます。

ただしリスク (=価格変動)を考慮していない計算なので、計算通りの倍率になるわけではないです。数字は目安として使うのがいいでしょう。